- La compilazione corretta del quadro LM è essenziale per i contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile, lavoratori in mobilità e forfettari nel contesto della dichiarazione dei redditi.

- È importante seguire attentamente le istruzioni e le regole fornite per compilarlo correttamente e assicurarsi di rispettare le disposizioni fiscali vigenti.

- È opportuno tenere conto delle novità introdotte dalla Legge di Bilancio 2023, come l’aumento della soglia dei ricavi da 65.000 a 85.000 euro, per rimanere nel regime forfettario.

Nel contesto fiscale italiano, i contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile, lavoratori in mobilità e forfettari devono compilare il Quadro LM del modello Redditi PF nella dichiarazione dei redditi.

Il regime forfettario è un regime semplificato che si applica ai redditi da lavoro autonomo o d’impresa, e prevede l’applicazione di una tassa sostitutiva, ovvero ha una tassazione fiscale fissa, anziché l’aliquota progressiva.

La corretta compilazione di questo quadro è di estrema importanza per garantire la conformità fiscale e evitare possibili errori o sanzioni. La comprensione delle istruzioni e delle regole di compilazione consentirà ai contribuenti di adempiere agli obblighi e sfruttare appieno i benefici offerti dal regime forfettario.

Questo articolo fornirà una guida approfondita sul Quadro LM nella dichiarazione dei redditi forfettari, esaminando i dettagli delle sue sezioni e fornendo istruzioni specifiche sulla compilazione.

Indice

Cos’è il Quadro LM in dichiarazione dei redditi

Il quadro LM serve a determinare i redditi e calcolare l’imposta sostitutiva per i contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile, lavoratori in mobilità e forfettari nella dichiarazione dei redditi.

Attraverso la compilazione di questa sezione, i contribuenti possono fornire le informazioni necessarie per determinare correttamente il reddito da lavoro autonomo o d’impresa e calcolare l’imposta dovuta in base alle regole stabilite dal regime forfettario.

Il quadro LM svolge quindi un ruolo fondamentale nel processo di dichiarazione dei redditi per i contribuenti che scelgono di aderire a questo regime fiscale semplificato. È suddiviso in quattro sezioni, ognuna delle quali ha uno scopo specifico nella determinazione dei redditi e delle imposte per i contribuenti forfettari.

Chi deve compilare il Quadro LM in dichiarazione dei redditi

Il Quadro LM deve essere compilato dai contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile, lavoratori in mobilità e forfettari, che si applica alle persone fisiche nell’ambito di attività di lavoro autonomo o d’impresa.

I contribuenti che aderiscono al regime forfettario devono compilarlo per dichiarare i propri redditi da lavoro autonomo o d’impresa e calcolare l’imposta sostitutiva dovuta in base alle regole stabilite.

Come compilare il Quadro LM

Il Quadro LM è diviso in quattro sezioni, ognuna delle quali richiede informazioni specifiche per la corretta compilazione della dichiarazione dei redditi. Vediamo qui di seguito come compilare le diverse parti di questo Quadro.

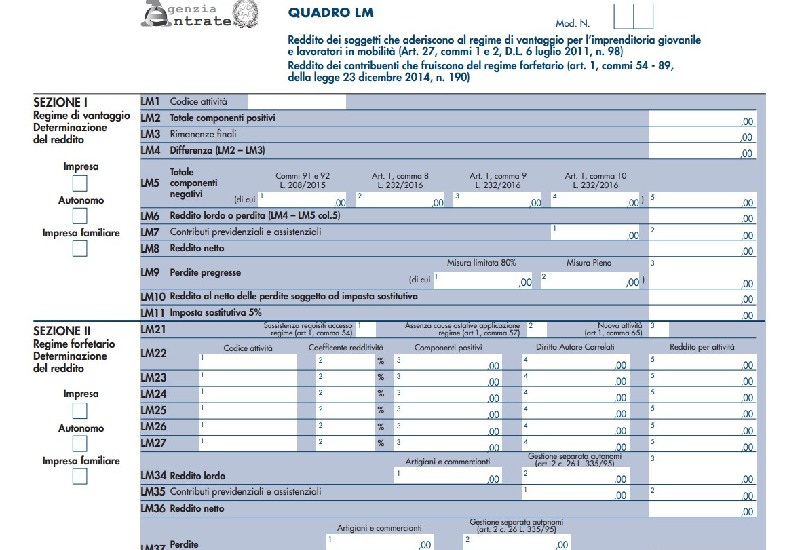

Sezione I: regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità

La Sezione I è dedicata ai soggetti che aderiscono al regime fiscale di vantaggio per l’imprenditoria giovanile e ai lavoratori in mobilità.

Questa sezione deve essere compilata da coloro che operano ancora nel regime dei minimi, che è ormai non più adottabile in fase di apertura della partita IVA, ma può essere utilizzato in via residuale da chi ancora soddisfa i requisiti.

Sezione II: contribuenti titolari di partita IVA in regime forfettario

La Sezione II è destinata ai contribuenti titolari di partita IVA in regime forfettario. Questa sezione deve essere compilata per determinare il reddito e calcolare l’imposta sostitutiva dovuta. È necessario specificare se l’attività svolta rientra tra quelle di impresa, lavoro autonomo o impresa familiare, barrando la casella appropriata.

È importante indicare il possesso dei requisiti necessari per aderire al regime forfettario, come aver conseguito nell’anno precedente ricavi non superiori a 85.000 euro e non aver sostenuto spese per lavoratori dipendenti e collaboratori superiori a 20.000 euro.

Sezioni III e IV: calcolo dell’imposta sostitutiva e perdite non compensate

Le Sezioni III e IV del quadro LM sono comuni sia ai contribuenti in regime di vantaggio che ai forfettari. La Sezione III è utilizzata per calcolare l’imposta sostitutiva dovuta, mentre la Sezione IV viene utilizzata per indicare la gestione delle perdite formatesi nel regime di vantaggio e non compensate.

Nella Sezione III, è possibile indicare i crediti d’imposta che possono essere utilizzati in diminuzione dell’imposta sostitutiva dovuta. La Sezione IV richiede l’indicazione delle perdite pregresse non compensate, formatesi nel regime di vantaggio negli anni precedenti.

Novità del quadro LM per il 2023

Per quanto riguarda le novità del Quadro LM per il 2023, sono state introdotte delle modifiche significative con la Legge di Bilancio 2023. Di seguito sono riportate le principali novità:

- aumento della soglia dei ricavi: la Legge di Bilancio 2023 ha innalzato la soglia dei ricavi per rimanere nel regime forfettario da 65.000 a 85.000 euro. Ciò significa che i contribuenti che hanno conseguito ricavi non superiori a 85.000 euro possono continuare a beneficiare del regime forfettario;

- modifica dei requisiti per l’uscita dal regime: con l’aumento della soglia dei ricavi, sono state introdotte nuove disposizioni per l’uscita dal regime forfettario. Nel caso in cui i ricavi superino i 85.000 euro, ma siano inferiori a 100.000 euro, il contribuente uscirà dal regime forfettario solo a partire dal 2024;

- nuovi campi nel calcolo dell’imposta sostitutiva: la Legge di Bilancio 2023 ha aggiunto cinque nuovi campi per specifici crediti d’imposta, come il credito d’imposta per canoni di locazione imprese turistiche, il credito d’imposta Social bonus, il credito d’imposta per l’installazione di sistemi di accumulo integrati e i crediti d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 30% e al 60%.

Queste novità sono state introdotte per adeguare il Quadro LM alle nuove disposizioni legislative e fornire linee guida chiare per la corretta compilazione del quadro nella dichiarazione dei redditi forfettari. È importante tenere conto di queste novità e assicurarsi di applicare correttamente le regole e le istruzioni aggiornate nel Quadro LM per il 2023.

Quadro LM – Domande frequenti

Il Quadro LM è una sezione del modello di dichiarazione dei redditi che riguarda i contribuenti che aderiscono al regime forfettario.

Il Quadro LM deve essere compilato dai contribuenti che aderiscono al regime forfettario nel contesto della dichiarazione dei redditi. Scopri come compilarlo qui.

Per i forfettari, il Quadro LM viene compilato seguendo le istruzioni fornite, inserendo informazioni come i ricavi conseguiti, i coefficienti di redditività, gli importi dei redditi, le perdite pregresse, i crediti d’imposta e le perdite non compensate.

Francesca Di Feo

Redattrice Partitaiva.it