- Il Modello 730 è composto da diversi quadri. Il Quadro K è quello riservato alle comunicazioni dell’amministratore di condominio.

- Con il Quadro K gli amministratori di condominio comunicano i dati identificativi del condominio oggetto di interventi di recupero del patrimonio edilizio effettuati nelle parti comuni.

- Il Quadro K è suddiviso in sezioni, in cui vanno inseriti i dati identificativi del condominio, i dati catastali e i dati relativi ai fornitori e agli acquisti di beni e servizi.

Il Modello 730 è un modulo con cui i contribuenti effettuano la dichiarazione dei redditi. Il modello è riservato a lavoratori dipendenti e pensionati e prevede il rimborso o la trattenuta dell’imposta in busta paga o nella rata della pensione.

Il documento è suddiviso in Quadri, e a ognuno di esso corrispondono specifiche tipologie di redditi, di spese e di crediti da segnalare al Fisco.

Nello specifico, in questa guida andremo a capire nel dettaglio a cosa serve il Quadro K, a chi è dedicato e quali sono i dati da inserire per una corretta dichiarazione dei redditi.

Indice

Cos’è il Modello 730

Il Modello 730 è un documento obbligatorio che i contribuenti che percepiscono un reddito devono compilare ogni anno per comunicare al Fisco l’entità del reddito e le imposte pagate. Si tratta, quindi, di un modulo con cui i contribuenti effettuano la dichiarazione dei redditi.

Questo modello deve essere presentato dai cittadini che, durante l’anno fiscale di riferimento, hanno conseguito redditi. Tuttavia, questo modello è riservato ai lavoratori dipendenti e ai pensionati. Infatti, i lavoratori autonomi sono tenuti a presentare il Modello Redditi persone fisiche.

I redditi da segnalare nella dichiarazione dei redditi sono:

- redditi da lavoro dipendente, di pensione e redditi assimilati;

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo senza partita Iva;

- alcuni redditi “diversi”;

- alcuni redditi a tassazione separata.

Il modello 730 può essere presentato:

- al proprio datore di lavoro o al proprio ente pensionistico, se questi hanno comunicato la disponibilità alla raccolta ed alla trasmissione telematica all’Agenzia delle Entrate;

- ad un centro di assistenza fiscale (CAF);

- ad un professionista abilitato;

- in autonomia attraverso i servizi telematici dell’Agenzia delle Entrate, noto come 730 precompilato.

Per l’anno 2023, il modello deve essere presentato entro il 2 ottobre 2023. Infatti, la scadenza della presentazione del modello cade ogni anno il 30 settembre. Tuttavia, poiché il 30 settembre 2023 è un sabato, la scadenza slitta al primo giorno lavorativo successivo.

I Quadri del Modello 730

Il Modello 730 è suddiviso in 10 Quadri, ognuno dedicato ad una tipologia di reddito, costo e altre informazioni da comunicare allo Stato.

I Quadri sono:

- Quadro A – Redditi dei terreni;

- Quadro B – Redditi dei fabbricati e altri dati;

- Quadro C – Redditi di lavoro dipendente ed assimilati;

- Quadro D – Altri redditi;

- Quadro E – Oneri e spese;

- Quadro F – Acconti, ritenute, eccedenze e altri dati;

- Quadro G – Crediti d’imposta;

- Quadro I – Imposte da compensare;

- Quadro K – Comunicazione dell’amministratore di condominio;

- Quadro L – Ulteriori dati.

Di conseguenza, il Quadro in oggetto, il Quadro K, è quello dedicato alle comunicazioni dell’amministratore di condominio.

Quadro K del Modello 730: chi deve compilarlo

Il Quadro K è stato introdotto nel 2016 e deve essere compilato dagli amministratori di condominio degli edifici, in carica al 31 dicembre 2022.

Mediante questo Quadro, gli amministratori di condominio possono dare comunicazione dei dati identificativi del condominio, e anche di quelle informazioni su beni che sono oggetto di interventi di recupero del patrimonio edilizio realizzati nelle parti comuni condominiali.

Quadro K del Modello 730: a cosa serve

Il Quadro K del modello è il Quadro dedicato alla comunicazione dell’amministratore di condominio, e al suo interno vanno indicati:

- i beni e i servizi acquistati dal condominio durante l’anno solare;

- i dati identificativi dei relativi fornitori;

- i dati catastali del condominio in caso di interventi di recupero del patrimonio edilizio nelle parti comuni condominiali.

Il quadro K permette agli amministratori di condominio di comunicare i dati identificativi del condominio che è stato oggetto di interventi di recupero del patrimonio edilizio realizzati sulle parti comuni condominiali.

Infatti, con il decreto legge n. 70 del 13 maggio 2011, entrato in vigore il 14 maggio 2011, è stato tolto l’obbligo di inviare tramite raccomandata la comunicazione di inizio lavori. Per comunicare queste informazioni, l’amministratore deve inserire nella dichiarazione dei redditi:

- i dati catastali identificativi dell’immobile;

- gli altri dati richiesti ai fini del controllo della detrazione.

In questa sezione devono essere registrati gli interventi sulle parti comuni condominiali iniziati a partire dal 14 maggio 2011 per cui nell’anno di riferimento della dichiarazione sono state sostenute spese che danno diritto alla detrazione.

Per tale motivo l’amministratore di condominio è tenuto a indicare nel quadro K i dati catastali identificativi del condominio in cui sono stati effettuati i lavori. Infatti, le spese relative agli interventi di recupero del patrimonio edilizio sono detraibili nella misura del 36/50%.

Inoltre, questo Quadro serve per effettuare la comunicazione annuale all’Anagrafe Tributaria dell’importo complessivo dei beni e servizi acquistati dal condominio durante l’anno solare di riferimento. Il modello serve anche a comunicare i dati identificativi dei relativi fornitori.

Questo obbligo è previsto anche se è stata conferita la carica di amministratore all’interno di un palazzo con non più di otto condomini.

Quadro K del Modello 730: come compilarlo

All’interno del Quadro K ci sono diverse sezioni, e in ognuna va inserito un dato specifico, come spiegato qui di seguito. Per la compilazione si può chiedere il supporto di un professionista intermediario.

1. Sezione I

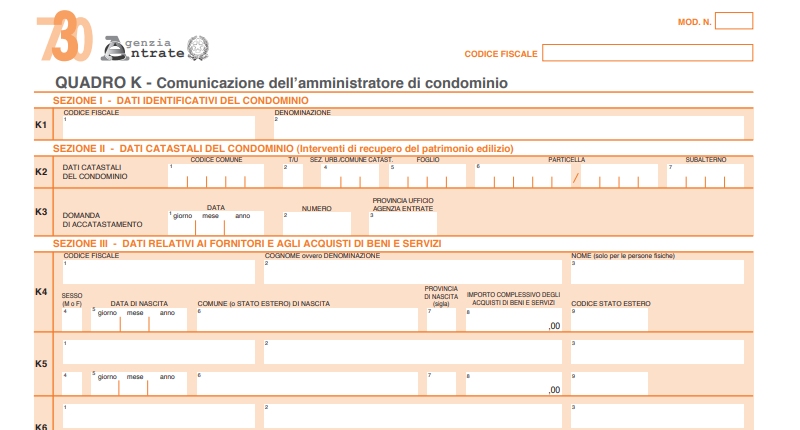

Partendo dalla Sezione I del quadro K, le informazioni da inserire al rigo K1 sono:

- il codice fiscale del condominio (colonna 1);

- la denominazione (eventuale) (colonna 2).

2. Sezione II

Nella sezione II, invece, l’amministratore di condominio dovrà inserire i dati catastali identificativi del condominio su cui sono stati effettuati gli interventi sulle parti comuni condominiali.

Tuttavia, se l momento di presentazione della dichiarazione l’immobile non è stato censito, in tal caso le informazioni dovranno essere riportate gli estremi della domanda di accatastamento.

Nel Rigo K2 bisogna inserire le seguenti informazioni:

- Colonna 1 (Codice Comune): si inserisce il codice catastale del comune dove è situato il condominio. Il codice Comune può essere di quattro o cinque caratteri, come indicato nel documento catastale;

- in Colonna 2 (Terreni/Urbano): si indica la ‘T’ se l’immobile è censito nel catasto terreni o la ‘U’ se l’immobile è censito nel catasto edilizio urbano;

- in Colonna 4 (Sezione Urbana/Comune Catastale): occorre riportare le lettere o i numeri indicati nel documento catastale, ove previsti. Per gli immobili siti nelle zone in cui vige il sistema tavolare indicare il codice “Comune catastale”;

- in Colonna 5 (Foglio): si indica il numero di foglio indicato nel documento catastale;

- in Colonna 6 (Particella): si indica il numero di particella, indicato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice. Se la particella è composta da una sola serie di cifre, questa va riportata nella parte a sinistra della barra spaziatrice;

- in Colonna 7 (Subalterno): si riporta, ove presente, il numero di subalterno indicato nel documento catastale.

Invece, nel Rigo K3 le informazioni da inserire sono le seguenti:

- in Colonna 1 (Data): si indica la data di presentazione della domanda di accatastamento;

- in Colonna 2 (Numero): si indica il numero della domanda di accatastamento;

- in Colonna 3 (Provincia Ufficio Agenzia Entrate): si indica la sigla della Provincia in cui è situato l’Ufficio Provinciale dell’Agenzia delle Entrate presso il quale è stata presentata la domanda.

3. Sezione III

Nella Sezione III, invece, l’amministratore deve indicare per ciascun fornitore:

- i dati identificativi;

- l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio nell’anno solare.

La comunicazione deve riferirsi solamente agli acquisti di beni e servizi effettuati nell’anno solare. Si inseriscono quindi i dati del fornitore, come il codice fiscale, Partita Iva, cognome, e l’eventuale codice stato estero.

Inoltre, in base a quanto stabilito dall’art. 6 del D.P.R. 26 ottobre 1972, n. 633, in caso di beni immobili si intendono effettuate le cessioni dei beni al momento della stipulazione del contratto. Invece, in caso di beni mobili la cessione si considera effettuata al momento della consegna o spedizione. Invece, in caso di prestazioni di servizi, questi si considerano effettuati all’atto del pagamento del corrispettivo.

Tuttavia, se è stata emessa una fattura prima del pagamento del corrispettivo o se il pagamento è stato pagato parzialmente, l’operazione si considera effettuata alla data di emissione della fattura o a quella del pagamento parziale, in base all’importo fatturato o pagato.

Modello 730 – Domande frequenti

Il Quadro K del Modello 730 deve esser compilato dagli amministratori di condominio di un edificio per comunicare gli interventi che sono stati fatto alle parti comuni del condominio. Ecco come procedere passo a passo alla compilazione.

Il Modello 730 è suddiviso in Quadri. Il Quadro K serve per comunicare i dati identificativi del condominio oggetto di interventi di recupero del patrimonio edilizio effettuato nelle parti comuni del condominio.

Le informazioni da inserire nel Quadro K del Modello 730 sono i dati del condominio, i dati catastali identificativi del condominio e le informazioni sui fornitori e sugli acquisti di beni e servizi effettuati nell’anno solare.

Ilenia Albanese

Esperta di finanza personale e lavoro digitale