- La marca da bollo rappresenta l’imposta indiretta applicata su determinate transazioni e procedure in sostituzione dell’IVA.

- Non ha una scadenza intrinseca, ma in alcuni casi può perdere validità: quando il documento non è più applicabile o se cambia la normativa.

- Può essere assolta anche in maniera virtuale.

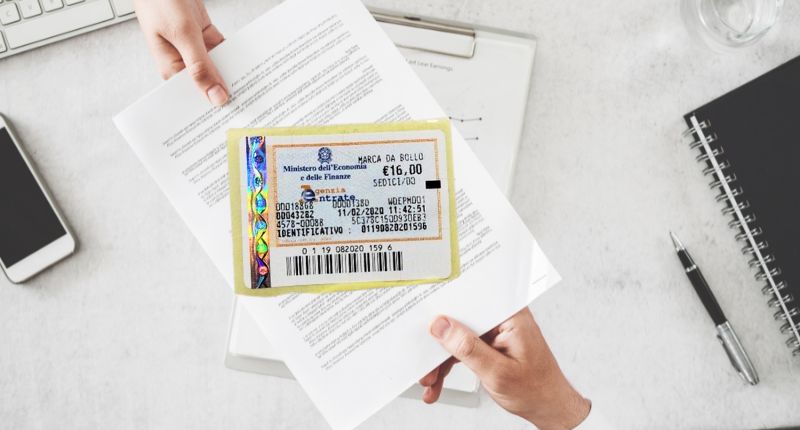

Sarà capitato a tutti, prima o poi, di dover andare dal tabaccaio per comprare una marca da bollo adesiva. Si tratta, d’altronde, di un contrassegno che ricorre frequentemente nelle fatture, nelle ricevute di pagamento, ma anche e soprattutto in documenti legali che richiedono validità formale.

Questo perché essa rappresenta l’imposta indiretta applicata su determinate transazioni e procedure, che va a sostituire l’IVA quando questa non è applicabile. Pensiamo a:

- operazioni non imponibili, equiparate a esportazioni, servizi internazionali e scambi con l’estero;

- operazioni esenti da IVA ai sensi dell’art. 10 del DPR 633/1972;

- operazioni non soggette a IVA;

- contribuenti in regime agevolato;

- prestazioni occasionali.

Ma quali sono le caratteristiche della marca da bollo e, soprattutto, scade? E se sì, in che modo può influenzare la validità di un documento? In questo articolo, analizzeremo quando la marca da bollo può effettivamente scadere o perdere efficacia.

Indice

Le marche da bollo scadono?

L’unico accorgimento da rispettare nell’applicare una marca da bollo è che la data del contrassegno sia uguale o antecedente a quella della fattura. In altre parole, può coincidere con la data di emissione della fattura, ma non deve essere successiva a quest’ultima.

Questo perché la marca da bollo, tecnicamente, non ha una scadenza intrinseca: una volta acquistata, mantiene il suo valore a tempo indeterminato. La sua validità può però venire meno in alcuni casi particolari e bisogna rispettare scadenze specifiche per il pagamento quando è virtuale.

Se è apposta su un documento con validità temporanea (ad esempio, un certificato valido per soli 12 mesi), essa perde automaticamente validità allo scadere del documento.

O, ancora, se la normativa cambia e il valore richiesto per la marca da bollo è soggetto a modifiche, pensiamo a quando l’importo dell’imposta è aumentato agli attuali 2€: le marche da bollo con valore diverso non sono più valide per i nuovi documenti.

Differenza tra marca da bollo e imposta di bollo

L’imposta di bollo rappresenta l’obbligo fiscale che grava su determinati documenti e che li rende validi e ufficialmente riconosciuti. Si applica in circostanze precise, definite dalla normativa e ha generalmente importi standard:

- 2 euro per le fatture superiori a 77,47 euro;

- 16 euro per molti documenti amministrativi.

La marca da bollo è strettamente correlata alla propria imposta, ma è il mezzo in cui l’imposta di bollo viene materialmente assolta. Si tratta dunque di un contrassegno che può essere acquistato presso le tabaccherie autorizzate e successivamente applicato sul documento in questione.

Cosa succede se la marca da bollo non è applicata correttamente

Quando la marca da bollo è dovuta ma non è stata applicata, o è stata apposta in modo errato, sia il soggetto che emette il documento sia il destinatario possono incorrere in sanzioni che variano da due a cinque volte il valore omesso, con un importo minimo di 2 euro per ciascun documento irregolare.

Sia il fornitore, sia il cliente sono infatti responsabili del corretto assolvimento dell’imposta di bollo. Se il professionista non si applica il contrassegno, il destinatario può dunque essere chiamato a pagare l’imposta entro 15 giorni dalla ricezione del documento.

In caso di omissione, è però possibile rimediare prima che l’Agenzia delle Entrate intervenga, tramite la procedura di ravvedimento operoso, acquistando una marca da bollo integrativa del valore di 2,50 euro.

Scadenze marca da bollo assolta in modo virtuale

Un’alternativa al classico contrassegno fisico è l’assolvimento della marca da bollo in modo virtuale, per cui sarà necessario richiedere preventivamente un’autorizzazione all’Agenzia delle Entrate. Questa si ottiene presentando un’apposita istanza, tramite i modelli specifici, che indica l’intenzione di assolvere il bollo in forma telematica, generalmente tramite il modello F24.

Una volta ottenuta l’autorizzazione, l’importo dovuto per l’imposta di bollo viene versato periodicamente utilizzando il modello F24 in modalità telematica.

Le scadenze per il versamento variano: il pagamento va effettuato entro 120 giorni dalla chiusura dell’anno di riferimento. In questo modo, si può versare l’imposta relativa a tutte le fatture elettroniche emesse nell’anno precedente, in un’unica soluzione.

Su ogni documento elettronico emesso in regime di marca da bollo virtuale, è necessario indicare una specifica dicitura. La formula corretta è “Imposta di bollo assolta in modo virtuale ai sensi del D.M. 17.06.2014”.

Scadenza marca da bollo – Domande frequenti

Le marche da bollo non hanno scadenza, ovvero seguono la validità del documento su cui sono applicate, sia in modo cartaceo che digitale.

Di per sé le marche da bollo sulle fatture elettroniche non scadono, ma gli autonomi che le emettono devono provvedere al pagamento entro specifiche date. Generalmente si considera la data del 30 novembre come limite per il pagamento delle marche da bollo dell’anno di imposta di riferimento.

La marca da bollo per il rilascio del passaporto ha un costo di 73,50 euro e ha una durata di 10 anni. Non è quindi necessario acquistarne altre in questo periodo di tempo.

Francesca Di Feo

Redattrice Partitaiva.it