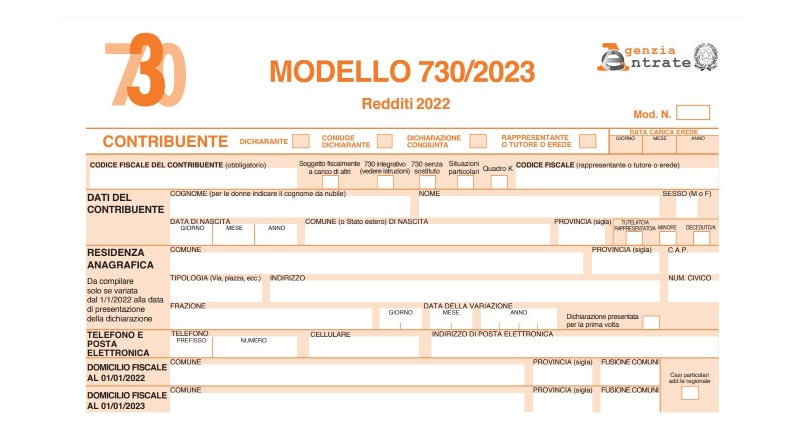

- Il Modello 730/2023 deve essere presentato entro il 2 ottobre per dichiarare i redditi del 2022 e richiedere le detrazioni fiscali.

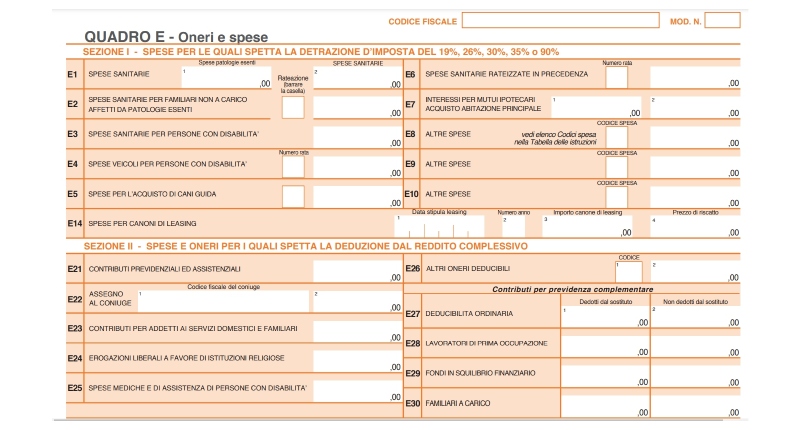

- Il Quadro E è importante per indicare le spese detraibili e gli oneri deducibili, come le spese sanitarie e le erogazioni a organizzazioni no-profit.

- È fondamentale compilare correttamente questo quadro per massimizzare i benefici fiscali.

Il Modello 730/2023 viene utilizzato per dichiarare i redditi relativi all’anno fiscale 2022, consentendo ai contribuenti di fornire le informazioni necessarie all’Agenzia delle Entrate per il calcolo delle imposte e delle detrazioni fiscali.

Il termine ultimo per la presentazione del Modello 730/2023 è il 2 ottobre, considerando che il 30 settembre, il termine ordinario, cade di sabato.

Il Modello 730/2023 è composto da diversi quadri che richiedono informazioni dettagliate sui redditi e sulle spese dei contribuenti. Uno dei quadri rilevanti è il Quadro E, che si concentra sulle spese detraibili e sugli oneri deducibili. Una doppia circolare dell’Agenzia delle Entrate, n. 14/E e 15/E del 19 giugno 2023 riportano alcune novità interessanti.

Indice

- Detrazioni e deduzioni fiscali con la dichiarazione dei redditi

- Quali spese sono detraibili con il Modello 730

- Quali sono le spese deducibili con il 730

- Quadro E: ulteriori spese da indicare

- Agevolazioni per il recupero del patrimonio edilizio

- Agevolazioni per familiari a carico

- Istruzioni Agenzia delle Entrate, circolare 14/E e 15/E

Detrazioni e deduzioni fiscali con la dichiarazione dei redditi

Nel Quadro E, è necessario che i contribuenti riportino tutte le spese al fine di poter beneficiare di specifiche detrazioni o deduzioni. Queste spese includono quelle che:

- consentono una riduzione dell’imposta da pagare;

- gli oneri che possono essere sottratti dal reddito complessivo.

È importante compilare correttamente questo quadro per massimizzare i benefici fiscali e ottenere le detrazioni previste dalla legge. Le spese detraibili includono, ad esempio, quelle sostenute per motivi di salute, istruzione interessi sul mutuo dell’abitazione principale.

È fondamentale ricordare che le agevolazioni fiscali variano a seconda del tipo di spesa, ad esempio:

- le spese sanitarie e gli interessi passivi per il mutuo dell’abitazione principale possono beneficiare di una detrazione del 19%. Questo significa che è possibile ridurre l’imposta dovuta del 19% dell’importo delle spese sostenute in queste categorie;

- le erogazioni liberali in denaro o natura a favore di organizzazioni non lucrative di utilità sociale (ONLUS), associazioni di promozione sociale (APS) e enti del terzo settore (ETS). Per tali erogazioni, è prevista una detrazione del 35%. Ciò significa che il contribuente può ridurre l’imposta del 35% dell’importo donato a queste organizzazioni.

È importante tenere presente che se l’imposta dovuta risulta inferiore alle detrazioni a cui si ha diritto, la parte eccedente non può essere rimborsata, a meno che non si tratti di detrazioni specifiche come:

- quelle sui canoni di locazione;

- per i figli a carico.

Quali spese sono detraibili con il Modello 730

Nel Quadro E, sezione I, è necessario indicare le spese corrispondenti ai righi da E1 a E14 che danno diritto a specifiche detrazioni d’imposta. Queste detrazioni possono essere:

- del 19% come spese sanitarie o interessi passivi del mutuo, spese per il veterinario;

- del 26% o del 30% per donazioni a organizzazioni non lucrative di utilità sociale o associazioni di promozione sociale;

- del 35% per donazioni a organizzazioni di volontariato;

- del 90% per premi assicurativi per rischi di eventi calamitosi stipulati insieme alla cessione del sismabonus al 110% a un’impresa di assicurazione.

Per quello che riguarda le modalità di compilazione del Rigo E6 relativo alle spese sanitarie rateizzate in precedenza, questo rigo è riservato ai contribuenti che, negli anni 2019 e/o 2020 e/o 2021, hanno affrontato spese sanitarie superiori a 15.493,71 euro e hanno optato per la rateizzazione nelle dichiarazioni dei redditi precedenti:

- nella prima colonna del Rigo E6 è necessario indicare il numero della rata che si desidera utilizzare, il quale può variare da 2 a 4;

- nella seconda colonna del Rigo E6 è necessario specificare l’importo delle spese per le quali è stata richiesta la rateizzazione.

Nel caso in cui sia stato utilizzato il Modello 730 nelle dichiarazioni precedenti, è necessario seguire le seguenti indicazioni:

- per le spese sostenute nel 2021, l’importo da inserire nella colonna 2 del Rigo E6 può essere ricavato dal rigo 136 del prospetto 730-3/2022. Nella casella delle rate, è necessario indicare il numero 2;

- per le spese sostenute nel 2019 e/o nel 2020, l’importo da inserire nella colonna 2 del Rigo E6 può essere ricavato dal rigo E6 del quadro E del Mod. 730/2022.

È importante tenere presente che se la rateizzazione è stata scelta in più di una delle dichiarazioni precedenti, sarà necessario compilare righi E6 separati utilizzando modelli distinti. Ogni rigo E6 dovrà essere compilato con le informazioni corrispondenti alle spese sostenute in un determinato anno (ad esempio, 2019, 2020 o 2021) in cui è stata effettuata la rateizzazione.

Quali sono le spese deducibili con il 730

Nel Quadro E, sezione II, è richiesto di indicare le spese e gli oneri che possono essere dedotti dal reddito complessivo al fine di calcolare l’imposta dovuta. Queste spese comprendono diverse categorie, come ad esempio:

- contributi obbligatori e volontari pagati all’ente pensionistico di appartenenza (rigo E21);

- assegno periodico erogato al coniuge (rigo E22);

- contributi per gli addetti ai servizi domestici e familiari (rigo E23);

- contributi ed erogazioni a istituzioni religiose (rigo E24);

- spese mediche e di assistenza specifica per le persone con disabilità (rigo E25);

- altri oneri deducibili (rigo E26);

- contributi e premi per forme pensionistiche complementari e individuali compresi i sottoconti PEPP (righi da E27 a E30);

- spese per l’acquisto o la costruzione di abitazioni destinate alla locazione (rigo E32);

- somme restituite al soggetto erogatore in periodi d’imposta diversi da quello in cui sono state tassate (rigo E33);

- erogazioni liberali in denaro o in natura a favore di organizzazioni non lucrative di utilità sociale (ONLUS), organizzazioni di volontariato, associazioni di promozione sociale e enti del terzo settore (ETS) (rigo E36).

Nel rigo E27 è necessario indicare i contributi versati alle forme pensionistiche complementari, ovvero:

- i fondi negoziali;

- i sottoconti PEPP (Prodotti Pensionistici Individuali Paneuropei). Si devono considerare i versamenti effettuati sia dal contribuente che dal datore di lavoro.

Tuttavia, è importante notare che la compilazione dei righi da E27 a E30 non è obbligatoria se non sono presenti contributi per previdenza complementare da dichiarare.

Questo si verifica quando non sono presenti ulteriori versamenti per contributi o premi non dedotti relativi ad altre forme di previdenza integrativa e non viene indicato alcun importo della Certificazione Unica 2023.

I contributi versati alle forme pensionistiche complementari, comprese quelle istituite in paesi dell’Unione Europea e degli Stati aderenti all’Accordo sullo Spazio Economico Europeo, nonché i contributi versati ai sottoconti italiani di PEPP, inclusi quelli esteri, possono essere dedotti dal reddito complessivo fino a un importo massimo di 5.164,57 euro.

Per quanto riguarda i contributi versati ai fondi negoziali e ai sottoconti PEPP tramite il sostituto di imposta, se nel punto 411 della Certificazione Unica è indicato il codice 1, i dati da riportare nel rigo E27 sono quelli presenti nei punti 412 e 413 della Certificazione Unica.

Per i contributi effettuati ai fondi negoziali e alle forme pensionistiche individuali senza l’intervento del sostituto d’imposta, è necessario indicare l’importo dei versamenti per i quali si richiede la deduzione.

Fondi pensione

A partire dall’anno di imposta 2018, anche i dipendenti pubblici devono compilare il rigo E27 per indicare tutti i contributi versati ai fondi pensione, compresi i fondi negoziali specifici per i dipendenti pubblici e i contributi ai sottoconti PEPP. Di seguito sono riportate le istruzioni per la compilazione:

- nella colonna 1, è necessario inserire l’importo dei contributi che il datore di lavoro ha dedotto dall’imponibile fiscale, come specificato nella Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica relativo alla previdenza per familiari a carico, l’importo da inserire nella colonna 1 corrisponde alla differenza tra gli importi indicati nei punti 412 e 422 della CU (contributo dedotto dal reddito e relativo alla previdenza complementare per familiari a carico);

- nella colonna 2, si dovrà indicare l’importo degli oneri di previdenza complementare per i quali si richiede la deduzione nella dichiarazione dei redditi.

Nel caso in cui il punto 421 della Certificazione Unica, che riguarda la previdenza per familiari a carico, sia stato completato, l’importo da inserire nella colonna 2 rappresenta la variazione tra gli importi indicati nei punti 413 e 423 della Certificazione Unica (contributo non dedotto dal reddito e relativo alla previdenza complementare per familiari a carico).

Inoltre, devono essere indicati gli importi versati sia ai fondi negoziali sia alle forme pensionistiche individuali senza l’intermediazione del sostituto di imposta. Questi importi devono essere riportati nelle rispettive colonne del rigo E27.

Quadro E: ulteriori spese da indicare

Questa sezione richiede una dettagliata documentazione delle spese sostenute per diversi interventi, che possono riguardare ad esempio la riqualificazione energetica, il restauro di immobili storici o interventi finalizzati alla sicurezza antisismica:

- la sezione III A richiede l’inserimento delle spese ammissibili per la detrazione d’imposta riguardante interventi di recupero del patrimonio edilizio e misure antisismiche. I righi da E41 a E43 sono dedicati a questa sezione;

- la sezione III B richiede l’inserimento dei dati catastali degli immobili e altre informazioni necessarie per beneficiare delle detrazioni fiscali. È fondamentale fornire questi dati correttamente per confermare che gli interventi di recupero edilizio e le misure antisismiche siano stati effettuati sugli immobili corretti. I righi da E51 a E53 riguardano questa sezione;

- la sezione III C comprende diverse detrazioni d’imposta. Queste includono il riscatto dei periodi non coperti da contribuzione, l’installazione di infrastrutture di ricarica, l’acquisto di mobili per l’arredo di immobili, l’IVA per l’acquisto di abitazioni di classe A o B e le detrazioni d’imposta al 110% per l’installazione di infrastrutture di ricarica in combinazione con alcuni interventi superbonus. I righi da E56 a E59 sono dedicati a questa sezione;

- la sezione IV riguarda le spese per le quali è possibile ottenere la detrazione d’imposta per interventi di risparmio energetico. È importante inserire correttamente queste spese al fine di beneficiare delle detrazioni fiscali previste per l’adozione di misure di risparmio energetico, come l’installazione di pannelli solari o il miglioramento dell’isolamento termico degli edifici. I righi da E61 a E62 fanno riferimento a questa sezione;

- nella sezione V, è necessario fornire i dati relativi ai canoni di locazione per poter beneficiare delle detrazioni d’imposta previste per tale situazione. È importante fornire con precisione queste informazioni al fine di usufruire delle agevolazioni fiscali a cui si ha diritto. I righi da E71 a E72 sono dedicati a questa sezione;

- infine, nella sezione VI è possibile indicare altre detrazioni d’imposta a cui si può avere accesso. Queste possono riguardare spese specifiche, come il mantenimento dei cani guida o altre situazioni particolari. Inserire i dati pertinenti e corretti in questa sezione permette di ottenere ulteriori vantaggi fiscali. I righi da E81 a E83 fanno riferimento a questa sezione.

Agevolazioni per il recupero del patrimonio edilizio

Il Quadro E Sezione III A riguarda le spese per interventi di recupero del patrimonio edilizio, compresi quelli legati alla sicurezza antisismica, e le detrazioni fiscali ad essi associate, come il superbonus, il bonus facciate e il bonus verde.

Nel compilare il Quadro E Sezione III A della dichiarazione 730/2023, è necessario indicare le spese sostenute nel 2022 o negli anni precedenti per i seguenti interventi:

- ristrutturazione di immobili: questa categoria comprende le spese sostenute per la ristrutturazione di immobili, come lavori di riqualificazione energetica, ampliamenti, miglioramenti strutturali o modifiche interne;

- misure antisismiche e messa in sicurezza statica: è possibile indicare le spese sostenute per interventi relativi all’adozione di misure antisismiche e opere per la messa in sicurezza statica. In particolare, se si sono sostenute spese dal 1° luglio 2020 per l’installazione di sistemi di monitoraggio strutturale continuo a fini antisismici, queste possono essere incluse se l’installazione è stata effettuata insieme ad altri interventi antisismici che danno diritto alla detrazione del 110%;

- acquisto o assegnazione di immobili facenti parte di edifici ristrutturati: le spese sostenute per l’acquisto o l’assegnazione di immobili che fanno parte di edifici ristrutturati possono essere indicate nel Quadro E;

- sistemazione del verde (bonus verde): è possibile beneficiare di detrazioni fiscali per le spese sostenute per la sistemazione del verde, come la realizzazione di giardini, la piantumazione di alberi e la creazione di spazi verdi pubblici;

- recupero o restauro delle facciate degli edifici esistenti (bonus facciate): le spese sostenute per il recupero o il restauro delle facciate degli edifici esistenti sono ammissibili per la detrazione fiscale;

- impianti fotovoltaici e sistemi di accumulo: le spese per l’installazione di impianti fotovoltaici collegati alla rete elettrica, nonché dei sistemi di accumulo integrati negli impianti fotovoltaici, possono essere indicate nel Quadro E. Questo intervento contribuisce anche alla produzione di energia pulita e sostenibile;

- impianti fotovoltaici delle comunità energetiche di condomini: se si è parte di una comunità energetica di condomini e si sono sostenute spese per l’installazione di impianti fotovoltaici, queste possono essere incluse nella dichiarazione.

Agevolazioni per familiari a carico

La dichiarazione dei familiari a carico è fondamentale per ottenere benefici fiscali, riducendo così l’imposta da pagare. Pertanto, è essenziale compilare correttamente il prospetto dedicato, inserendo i dati relativi ai familiari che nel 2022 sono stati fiscalmente a carico del contribuente.

Per essere considerati fiscalmente a carico, i familiari devono aver avuto nel 2022 un reddito complessivo pari o inferiore a 2.840,51 euro, al netto degli oneri deducibili. Nel caso dei figli, il reddito complessivo non deve superare i 4.000 euro, sempre al netto degli oneri deducibili, e devono avere un’età non superiore ai 24 anni.

Un aspetto da tenere presente è che il coniuge non legalmente ed effettivamente separato e i figli, compresi quelli adottivi, affidati o affiliati, possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero. Ciò significa che tali familiari non rientrano nella categoria degli “altri familiari” per quanto riguarda l’attribuzione delle detrazioni fiscali.

In aggiunta al coniuge e ai figli, possono essere considerati a carico anche altri membri della famiglia che vivono con il contribuente o che ricevono assegni alimentari da parte di quest’ultimo:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- i suoceri;

- i fratelli e le sorelle;

- i nonni e le nonne.

Tuttavia, è necessario che gli assegni alimentari non derivino da provvedimenti dell’autorità giudiziaria. È importante sottolineare che se la situazione di un componente del nucleo familiare è cambiata nel corso del 2022, ad esempio a causa di una variazione di reddito o di convivenza, è necessario compilare un rigo separato nel prospetto dei familiari a carico per ogni situazione diversa.

Questo assicura la corretta dichiarazione e l’attribuzione delle detrazioni fiscali in base alla situazione specifica di ciascun familiare.

Cosa escludere del reddito complessivo

È essenziale notare che, quando si calcola il limite di reddito, occorre prendere in considerazione alcune somme che non fanno parte del reddito complessivo. Queste includono:

- il reddito derivante dalla locazione di immobili soggetto alla cedolare secca;

- le retribuzioni ricevute da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la parte esente dei redditi da lavoro dipendente svolto nelle zone di frontiera e in altri Paesi limitrofi in modo continuativo e come unico oggetto del rapporto di lavoro, da parte di soggetti residenti nel territorio dello Stato;

- ll reddito d’impresa o di lavoro autonomo soggetto a imposta sostitutiva in virtù del regime fiscale agevolato per l’imprenditoria giovanile e i lavoratori in mobilità (articolo 27, comma 1 e 2, del Decreto Legge 6 luglio 2011, n. 98);

- ll reddito d’impresa o di lavoro autonomo soggetto a imposta sostitutiva in virtù del regime forfetario per coloro che svolgono attività d’impresa, arti o professioni (articolo 1, comma da 54 a 89, legge 23 dicembre 2014, n. 190).

Istruzioni Agenzia delle Entrate, circolare 14/E e 15/E

L’Agenzia delle Entrate ha pubblicato una doppia circolare il 19 giugno 2023 dove riporta alcune informazioni utili per la compilazione, in particolare sulle novità del Modello 730/2023 in riferimento all’anno di imposta 2022.

Riportiamo brevemente alcune delle principali istruzioni indicate nelle circolari:

- spese mediche: nuove regole di conservazione per fatture e scontrini, per cui il contribuente può presentare i dati del Sistema Tessera Sanitaria;

- nuovi obblighi di visto di conformità sulle dichiarazioni dei redditi, in caso di detrazione inerente;

- conservazione del modello 730 per almeno 5 anni;

- in caso di invio di precompilata senza modifiche, il contribuente non dovrà presentare documentazione ulteriore al CAF, su spese detraibili e deducibili, e il CAF a sua volta potrà non conservare documentazione;

- in caso di invio della precompilata con modifiche, l’esonero dalla conservazione è riferito solo alle spese sanitarie;

- nuovo trattamento integrativo Irpef fino a 1.200 euro per redditi fino a 15.000 euro, e erogato in parte a chi ha redditi fino a 28.000 euro;

- detrazione fiscale per gli affitti di giovani under 32, del 20% del canone, secondo le normative del bonus.

Dichiarazione redditi 730 – Domande frequenti

Le spese detraibili includono spese sanitarie, interessi sul mutuo dell’abitazione principale, erogazioni liberali a organizzazioni no-profit, mentre le spese deducibili comprendono contributi previdenziali, assegni periodici al coniuge, contributi per servizi domestici, e altre spese specifiche.

La detrazione fiscale riduce direttamente l’imposta dovuta, mentre la deduzione fiscale riduce il reddito imponibile su cui si calcola l’imposta.

I costi deducibili includono contributi previdenziali, spese mediche, interessi passivi sul mutuo dell’abitazione principale e altre spese specifiche. Scopri qui tutte le voci di spesa.

Francesca Di Feo

Redattrice Partitaiva.it