- Compilare il quadro RW è un’operazione obbligatoria per il monitoraggio e la dichiarazione delle attività finanziare che avvengono all’estero e che producono reddito in Italia.

- Sono obbligate a inviarlo all’Agenzia delle Entrate le persone fisiche, le società semplici, gli enti non commerciali e i trust, mentre sono esenti le società di capitali e gli enti pubblici e commerciali.

- La compilazione avviene online in contestualità al modello redditi PF o al 730 precompilato, con alcune eccezioni.

Regolarizzare la propria posizione fiscale per le attività finanziarie all’estero è indispensabile ai fini del calcolo del reddito imponibile e per il monitoraggio da parte dell’Agenzia delle Entrate. In questo contesto diventa essenziale compilare il quadro RW in modo corretto.

Esiste una sezione apposita del Modello Redditi Persone Fisiche, in cui è obbligatorio inserire gli investimenti finanziari e patrimoniali che avvengono all’estero.

Oggi, il suo invio è stato semplificato, grazie anche a un sistema online. Tuttavia, sono presenti più di 20 sezioni, oltre a quelle riguardanti la determinazione dell’IVAFE e dell’IVIE.

Nella nostra guida troverai tutte le informazioni su chi è obbligato alla sua compilazione, con esempi pratici e cosa dichiarare nel modello RW. In questo modo, potrai evitare eventuali errori o sanzioni.

Indice

Cos’è il quadro RW

Il quadro RW è una sezione inserita nel modellalo redditi PF 2025, utilizzato per dichiarare le attività di natura finanziaria e patrimoniale avvenute all’estero.

Infatti, la presenza di denaro sui conti correnti esteri, di titoli o di proprietà immobiliari al di fuori del Paese, in quanto fonte di reddito imponibile in Italia, deve essere comunicata all’Agenzia delle Entrate ai fini del monitoraggio fiscale, per essere quindi in regola con gli adempimenti obbligatori.

In molti casi gli investimenti esteri vanno a incidere sulle tasse, dato che il quadro RW diventa essenziale per calcolare:

- IVIE: imposta sugli immobili detenuti all’estero;

- IVAFE: imposta sulle attività finanziarie detenute all’estero.

Chi deve compilare il quadro RW

Il quadro RW deve essere compilato da tutti i soggetti che rientrano nelle seguenti categorie:

- persone fisiche;

- lavoratori autonomi o titolari di reddito d’impresa;

- enti non commerciali;

- società semplici e associazioni professionali;

- trust.

L’obbligo è collegato alla presenza di alcuni requisiti soggettivi. In primo luogo, devi compilare il quadro RW solo se hai la residenza in Italia.

In base al TUIR (Testo Unico in materia di Redditi) si considerano residenti le persone fisiche che sono inserite nell’anagrafe cittadina del luogo in cui hanno dimora abituale, con un minimo di 183 giorni di presenza sul territorio italiano, con riferimento al periodo di imposta.

Per ciò che riguarda le società e le attività professionali si deve fare riferimento alla sede legale o a quella dell’amministrazione, oltre allo svolgimento di un’attività prevalentemente sul territorio italiano per il periodo di imposta.

La compilazione deve avvenire sia se le attività finanziarie o patrimoniali vengono svolte direttamente, sia nel caso in cui si ha un altro diritto reale, indipendentemente dalle modalità di acquisizione. Quindi sono incluse anche eventuali donazioni o eredità.

Nel caso in cui hai un’attività finanziaria in comune o cointestata, vedi il caso di un deposito titoli o un conto corrente cointestato, l’obbligo di compilazione del quadro RW è a carico di tutti i soggetti.

Inoltre, anche se detieni un investimento all’estero per interposta persona, sei tra coloro che sono soggetti a monitoraggio fiscale. Il caso è quello dei trust, ovvero i fondi fiduciari che hanno residenza in Italia, in quanto soggetti che sono passivi di IRES.

Infine, in ambito di antiriciclaggio, vengono inseriti i cosiddetti titolari effettivi, ovvero chi ha la disponibilità di un bene anche se non è direttamente possessore dello stesso.

Chi è esonerato?

Invece, vengono esonerati dalla compilazione di questa sezione i seguenti soggetti:

- enti pubblici;

- società di capitali e di persone;

- enti commerciali;

- le persone fisiche che svolgono lavori all’estero su incarico dello Stato italiano.

Quando è obbligatorio compilare il quadro RW?

Dal punto di vista oggettivo il quadro RW deve essere compilato per tutte quelle attività estere che vanno a produrre un reddito in Italia, come:

- investimenti all’estero;

- attività di natura finanziaria;

- attività estere di natura patrimoniale.

Le attività di natura finanziaria sono considerate quelle che prevedono il possesso e la realizzazione di plusvalenze o capital gain. Queste possono derivare da redditi di diversa natura o redditi di capitale. Nella tabella seguente abbiamo inserito tutte le tipologie di prodotti finanziari che vengono inclusi in questa definizione.

| Attività finanziarie | Attività patrimoniali |

| Partecipazione al capitale o a soggetti esteri di società, trust o fondazioni | Metalli preziosi |

| Obbligazioni e titoli similari | Opere d’arte |

| Fondi pensione (ad esclusione delle prestazioni obbligatorie per legge) | Immobili |

| Conti correnti esteri e depositi bancari | Diritti reali su immobili |

| Criptovalute | Imbarcazioni |

| Valute estere | Altri beni tenuti all’estero |

| Quote di OIRC | |

| Prestiti e titoli | |

| Contratti derivati stipulati con broker con sede al di fuori dell’Italia | |

| Finanziamenti contratti all’estero | |

| Polizze di assicurazione vita stipulate con compagnie estere | |

| Diritti di opzione su partecipazione di società estere |

Cosa fare con attività estere di natura patrimoniale

Gli investimenti di natura patrimoniale si considerano tutti i beni che possono determinare un reddito e come tali soggetti a tassazione. In questo caso non è necessario che venga effettuata la vendita del bene, ma basta il mero possesso ad implicare l’obbligo di inserire il valore all’interno del quadro RW. In questa categoria si raggruppano:

- immobili;

- oggetti di valore;

- opere d’arte;

- imbarcazioni e navi da diporto.

Per ciò che riguarda il valore di un immobile situato all’estero, devi prendere come riferimento gli stessi criteri adottai ai fini dell’IVIE. Quindi, devi considerare il prezzo di acquisto o in sua mancanza il valore di mercato attribuito dal Paese in cui è situato il bene, in rapporto al periodo di imposta.

Come presentare il quadro RW

Il quadro RW deve essere compilato in concomitanza con la presentazione del modello redditi PF, in rispetto dei termini previsti dalla legge. Tuttavia, sono ammesse delle eccezioni.

Ad esempio, nel caso in cui vi sono situazioni di esonero, per la presentazione della dichiarazione dei redditi, o se hai già consegnato un modello 730, hai la possibilità di inviare all’Agenzia delle Entrate solo il quadro RW.

In questo modo puoi avere accesso ai vantaggi del modello 730 precompilato e al contempo adempiere ai tuoi obblighi fiscali per le attività finanziarie estere.

Oggi la compilazione del modello RW avviene online. Prima di vedere come fare, è importante precisare alcuni aspetti. In primo luogo, devi riportare tutte le attività finanziarie all’estero a partire dal primo giorno del periodo di imposta, fino all’ultimo.

Inoltre, dovrai inserire sia gli investimenti, sia i disinvestimenti patrimoniali o finanziari. In caso di attività che prevedono la valuta estera, il valore in euro è calcolato in base ai cambi mensili stabiliti dall’Agenzia delle Entrate. Infine, per quanto riguarda il valore delle attività finanziarie si seguiranno questi criteri:

- valore di mercato;

- valore nominale per gli strumenti non negoziabili;

- valore del rimborso, se non è possibile determinare il valore nominale;

- costo di acquisto, in caso di mancanza delle informazioni precedenti.

Invece, per quelle attività che sono riconducibili a una stessa categoria, ma che hai acquistato con prezzi e tempi diversi, si applica il metodo L.I.F.O. (Last In, First Out), ovvero saranno considerati ceduti per primi gli ultimi strumenti acquistati.

Come compilare il quadro RW

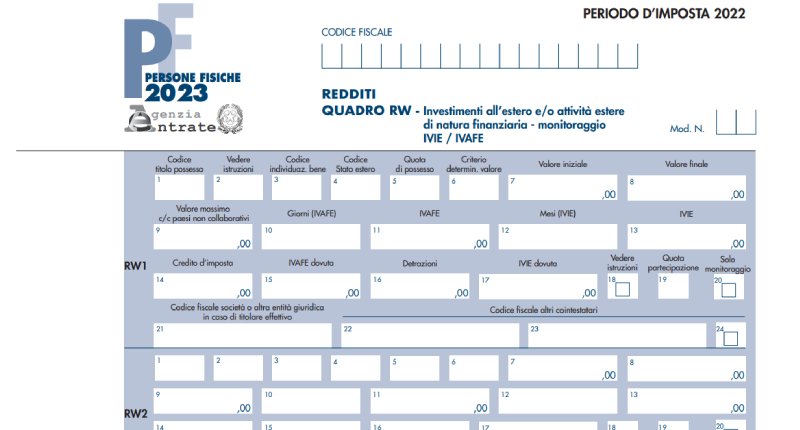

La compilazione del quadro RW online ha semplificato molto l’inserimento dei dati. Infatti, sono presenti 24 sezioni definite in gergo colonne, ognuna delle quali prevede un menù a tendina in cui selezionare la relativa voce di riferimento, limitando eventuali incongruenze.

Ad esempio, se si compila il modello RW solo per monitoraggio, automaticamente viene eliminata la possibilità di inserire i dati relativi all’IVAFE e alla IVIE.

Tuttavia, al fine di evitare errori, oppure aggiungere dei valori che non riflettono la tua attività economica all’estero, con la conseguenza di essere soggetti a una sanzione, un consiglio è quello di affidarsi a uno studio di commercialisti per la sua compilazione. Ecco quali sono le indicazioni generali.

1. Colonna 1 e 2, il titolare

Nella prima colonna, “Codice di possesso“, ti viene richiesto di identificare il titolo per cui compili il documento, ovvero:

- proprietario;

- usufrutto;

- nuda proprietà;

- altro.

Invece, nella colonna 2 devi specificare se svolgi il ruolo di soggetto delegato al prelievo e alla movimentazione di un conto corrente, oppure hai il ruolo di titolare effettivo. La sezione due non deve essere compilata se stai dichiarando attività patrimoniali.

2. Colonna 3 e 4, l’attività

La colonna 3 è obbligatoria. Ti viene richiesto di inserire la tipologia di attività finanziaria estera che vai a dichiarare. Il menù prevede codici che vanno da 1 a 20, ognuno corrispondente a una tipologia di investimento, e che troverai nella tabella seguente, pertinente al Modello Redditi.

| 1. Conto correnti e depositi esteri | 8. Polizze di assicurazioni sulla vita e di capitalizzazione | 14. Valute virtuali, altri tipologie di strumenti finanziari |

| 2. Partecipazioni al capitale o al patrimonio di società non residenti | 9. Contratti derivati | 15. Beni immobili |

| 3. Obbligazioni estere e titoli similari | 10. Metalli preziosi | 16. Beni mobili registrati |

| 4. Titoli non rappresentativi di merce e certificati emessi da non residenti | 11. Partecipazioni a trust, fondazioni e entità diverse dalle società | 17. Opere d’arte e gioielli |

| 5. Valute estere di depositi e conti correnti | 12. Forme di previdenza gestite da soggetti esteri | 18. Altri beni patrimoniali |

| 6. Titoli pubblici italiani emessi all’estero | 13. Altri strumenti finanziari | 19. Immobile adibito ad abitazione principale |

| 7. Contratti di natura finanziaria stipulati con soggetti non residenti | 20. Conto deposito titoli estero |

Anche la colonna 4 deve essere compilata obbligatoriamente, dato che serve ad identificare il Paese in cui è stato effettuato l’investimento o è presente il bene patrimoniale.

3. Colonne 5 e 6, la quota

Nella colonna 5 devi inserire obbligatoriamente la quota in tuo possesso dell’investimento situato all’estero, mentre nella sezione 6 devi selezionare il parametro per identificare il valore effettivo dell’attività all’estero.

Ad esempio, nel caso di prodotti finanziari, si prende come riferimento il valore di mercato, quello nominale o di rimborso. Per i beni immobili o gli oggetti d’arte devi considerare il costo d’acquisto o quello catastale.

4. Colonne 7, 8, 9, il valore

In queste sezioni dovranno essere inseriti:

- colonna 7: valore iniziale dell’investimento al primo giorno del periodo di imposta;

- colonna 8: valore finale con riferimento all’ultimi giorno di imposta.

Infine, la sezione 9 deve essere compilata solo per i conti correnti presenti in Paesi non collaborativi, ovvero quelli che non prevedono degli accordi ai fini delle condivisioni delle informazioni fiscali con l’Italia. In questo caso devi inserire il valore massimo raggiunto dall’investimento nel corso del periodo di imposta.

5. Colonne 10, 11, 15, IVAFE

Le colonne 10, 11 e 15 fanno riferimento al calcolo dell’IVAFE (Imposta del valore delle attività finanziarie detenute all’estero), ovvero:

- colonna 10: devi inserire il numero di giorni di possesso dei beni su cui si applica l’IVAFE (non dovrà essere compilata in caso di solo monitoraggio);

- colonna 11: prevede il calcolo dell’imposta prendendo come riferimento il valore inserito in colonna 8, calcolando lo 0,20% per i prodotti finanziari diversi dal conto corrente, e 34,20€ per i conti esteri che prevedono il superamento della giacenza media di 5.000€.

- colonna 15: devi inserire l’imposta dovuta che viene calcolata con il differenziale tra il valore della colonna 11 ed eventuali crediti d’imposta previsti in colonna 14.

6. Sezioni 12, 13, 17, gli immobili

Come precisato, questa sezione non potrà essere compilata se si sta eseguendo il monitoraggio, oppure se si sono inseriti i valori dell’IVAFE. Fa riferimento al valore degli immobili presenti all’estero. Anche in questa caso, dovrai inserire:

- sezione 12: numero di mesi;

- sezione 13: calcolo dell’IVIE;

- sezione 17: IVIE dovuta.

7. Colonne 14 e 16, crediti

Devi inserire, rispettivamente, i crediti d’imposta e le detrazioni. Nella colonna 14 puoi indicare le relative patrimoniali applicate all’estero, mentre per quanto riguarda i conti correnti e i titoli, eventuali imposte di bollo.

Infatti, in ambito europeo e per quei Paesi in cui vi sono convenzioni in Italia, si applica il principio del credito d’imposta con pagamento della tassazione esclusivamente nel Paese in cui è avvenuta l’attività.

Per ciò che riguarda la casella dedicata alle detrazione fiscali, non è compilabile per le società di persone o clienti non commerciali, dato che sono soggetti che non possono richiederle.

8. Colonna 18, quadri reddituali

Questa sezione è obbligatoria e deve essere compilata anche se hai evidenziato la casella 20 di monitoraggio.

Infatti, devi indicare se gli investimenti sono infruttiferi, oppure hanno generato reddito, e come tale sono collegati a un altro quadro nella dichiarazione dei redditi tra i seguenti: RL, RM, RT.

9. Colonne 19 -21, titolarità effettiva

La sezione 19 è da compilare solo nel momento in cui indichi nella colonna 2 che la dichiarazione avviene come titolare effettivo.

La sezione 21 prevede invece l’indicazione del codice fiscale e della partita IVA della società di cui si è titolari effettivi.

10. Colonna 20, monitoraggio

Questa casella deve essere selezionata nel momento in cui devi adempiere solo al monitoraggio, dato che non viene prodotto reddito imponibile.

Inoltre, si indica per quelle attività che non prevedono la dichiarazione dell’IVAFE o dell’IVIE, come le partecipazioni societarie non quotate, le opere d’arte e i gioielli detenuti all’estero.

11. Colonne 22, 23, 24, codici fiscali

In queste sezioni si devono inserire i codici fiscali dei soggetti che sono tenuti obbligatoriamente alla consegna del quadro RW in quanto contitolari di un diritto o cointestatari.

Esempio di compilazione quadro RW, per conto corrente

Andiamo a considerare alcuni esempi specifici della compilazione del quadro RW, come nel caso della presenza di un conto corrente estero.

Devi considerare che il possesso di valute al di fuori del territorio nazionale, in alcuni casi, richiede la compilazione solo ai fini del monitoraggio, in altri è necessario procedere per il calcolo dell’IVAFE, mentre in alcune situazioni non è prevista.

Come riferimento devi prendere i limiti indicati dalla legge 186/2014 a contrasto dell’evasione fiscale. In base ad essa:

- il superamento della soglia giornaliera di 15.000€, anche per un solo giorno, implica l’obbligo di monitoraggio fiscale;

- la giacenza superiore ai 5.000€ annui, prevede il pagamento dell’IVAFE.

Invece, per i conti correnti che non prevedono una giacenza superiore ai 5.000€ e non è stato mai superamento il tetto dei 15.000€, non è prevista la compilazione del quadro RW.

Questo principio si applica a tutti i conti esteri in qualunque forma, tradizionale o digitale, oppure per le attività svolte attraverso piattaforme di moneta elettronica come PayPal, che hanno sede al di fuori dell’Italia.

Esempio di compilazione del quadro RW, dossier titoli

Per dichiarare un dossier titoli, devi selezionare nella colonna 3 il codice numero 20, ovvero “conto deposito titoli all’estero“.

Inoltre, con la circolare 12/E/2016, l’Agenzia delle Entrate ha permesso una compilazione semplificata del quadro RW nel caso di un dossier titoli. Infatti, è previsto l’inserimento non di ogni singola attività effettuata nel corso dell’anno, ma devi indicare solo:

- valore iniziale;

- valore finale.

Tuttavia, nel caso in cui, nel corso dell’anno vi sia stato un apporto nuovo di capitale, ad esempio se hai versato una somma aggiuntiva nel dossier titoli, allora è necessario andare a indicare, in un rigo, il valore inziale e quello finale antecedente, mentre in un altro, il nuovo valore iniziale dopo l’aggiunta di capitale e quello finale.

Cosa succede se non si compila il quadro RW?

Il quadro RW non svolge solo funzioni di monitoraggio fiscale, ma è necessario anche per determinare il pagamento dell’IVAFE e dell’IVIE sui beni patrimoniali. Per questo l’omessa compilazione è sottoposta a sanzioni.

L’importo è stabilito dal DL n 167/90, il quale indica una percentuale che va dal 3% al 15% dell’ammontare del valore degli investimenti non dichiarati.

Inoltre, si prevede un raddoppiamento della sanzione dal 6% al 30% nel caso di dichiarazioni omesse, che fanno riferimento ad attività finanziarie presenti nei cosiddetti Paesi Black List, ovvero i paradisi fiscali.

Tuttavia, nel caso di ravvedimento operoso, con una comunicazione entro 90 giorni dai termini di scadenza della dichiarazione dei redditi, si applica una sanzione fissa pari a 258€. Infine, nel caso in cui hai commesso un errore, l’importo della sanzione cambia:

- in caso di errori rilevabili durante il controllo automatizzato: 30% del valore, riducibile con il ravvedimento operoso;

- errori non rilevabili durante il controllo automatizzato: si applica una sanzione fissa di 250€, che potrà essere ridotta di 1/9 nel caso di ravvedimento operoso.

Come compilare il quadro RW – Domande frequenti

Il quadro RW è una sezione presente all’interno del Modello Redditi Persone Fisiche e in cui è obbligatorio inserire le attività finanziarie e patrimoniali avvenute all’estero, che generano reddito in Italia.

Sì, i Bitcoin e tutte le altre criptovalute sono considerate alla stregua di valute estere e come tale dovranno essere inserite nel quadro RW.

Il quadro RW si compila in contemporanea con il modello redditi PF, con un’operazione che avviene online.

Gennaro Ottaviano

Esperto di economia aziendale e gestionale