- Il codice tributo 9001 fa riferimento ai debiti rilevati dalle procedure di accertamento da parte dell’Agenzia delle Entrate.

- Un debito da pagare all’Agenzia delle Entrate può essere versato a rate, fino a 6 per importi fino a 5.000 euro e fino a 20 rate per importi superiori a 5.000 euro.

- Per pagare il debito all’Agenzia delle Entrate bisogna utilizzare il Modello F24 con il codice tributo 9001, e il codice 9002 per l’aggiunta di eventuali interessi.

Può capitare di ricevere da parte dell’Agenzia delle Entrate un avviso contenente una richiesta di pagamento con il codice tributo 9001, ma a cosa fa riferimento? Partiamo col dire che il codice tributo è un numero di quattro cifre che si riferisce ad una tassa, un’imposta, un tributo o un contributo utilizzato nel Modello F24 per effettuare i pagamenti all’Agenzia delle Entrate.

L’Agenzia delle Entrate ha il compito di effettuare un’attività di controllo per verificare il corretto adempimento degli obblighi fiscali da parte dei contribuenti. Una volta ricevuta la documentazione dai cittadini, l’Agenzia delle Entrate effettua verifiche per controllare se tutte le somme riportate sono corrette.

In caso di errori, l’Agenzia delle Entrate invia un avviso con il debito che il contribuente è tenuto a versare per correggere gli inadempimenti, il codice tributo 9001. In questa guida vedremo come funziona il codice tributo 9001, come si effettua il versamento tramite Modello F24 e come si compila.

Indice

Codice tributo 9001: cos’è

Il codice tributo 9001 si riferisce ai debiti fiscali da pagare all’Agenzia delle Entrate e si fa parte delle procedure di accertamento automatiche, secondo quanto stabilito dagli artt. 36-bis e 54-bis, D.p.r. 600/1973.

Il codice, inserito nel Modello F24, permette di versare l’importo dovuto all’Agenzia delle Entrate per gli accertamenti automatici. Il contribuente risulterà a debito con l’Agenzia delle Entrate se le imposte versate risultano inferiori a quelle realmente dovute.

L’agenzia invia quindi un avviso bonario, detto anche comunicazione di irregolarità, per comunicare al contribuente qual è la somma da versare. Chi riceve una lettera dall’Agenzia delle Entrate, tuttavia, ha due possibilità:

- pagare l’importo con il codice 9001;

- fare ricorso all’autotutela.

Nel primo caso, il contribuente deve provvedere al pagamento entro 30 giorni dal ricevimento dell’avviso bonario. La comunicazione di irregolarità inviata al contribuente contiene tutte le istruzioni sul tributo contestato, oltre alla somma da versare con il Modello F24.

I contribuenti possono ricevere la comunicazione dall’Agenzia delle Entrate a causa di semplici sviste o di detrazioni fiscali troppo elevate. Versando quanto dovuto con il codice tributo 9001, si garantisce al contribuente una sanzione ridotta di un terzo rispetto a quella dovuta.

Di conseguenza, le alternative per il contribuente sono due:

- se il contribuente è sicuro che ci sia stato un errore nell’accertamento, può fare ricorso all’autotutela;

- se il contribuente ha effettivamente commesso un errore basterà saldare il debito con l’agenzia.

Nel caso in cui il contribuente decide di pagare la somma richiesta, dovrà procedere con il versamento entro 30 giorni dal ricevimento della comunicazione da parte dell’Agenzia delle Entrate.

Tale termine per il pagamento delle somme dovute è sospeso tra il 1° agosto e il 4 settembre di ogni anno. Invece, se l’avviso è avvenuta in maniera telematica all’intermediario che ha trasmesso la dichiarazione, il termine è di 90 giorni dalla ricezione della comunicazione.

Comunicazione in autotutela

Il contribuente ha diritto all’autotutela quando riceve un atto illegittimo da parte dell’Agenzia delle Entrate. La comunicazione in autotutela permette di contestare un tributo notificato con il codice tributo 9001. Il contribuente può inviare una contestazione in caso sia stato ravvisato qualche errore e prendere appuntamento per consegnare i documenti necessari che provino la sua “innocenza”.

La contestazione può essere inoltrata in diverse modalità:

- attraverso il canale di assistenza Civis, se il contribuente è abilitato ai servizi telematici Fisconline ed Entratel;

- con messaggio di posta elettronica certificata all’indirizzo dell’ufficio indicato nella comunicazione di irregolarità;

- presso gli uffici dell’Agenzia delle Entrate richiedendo un appuntamento online o via telefono e presentando la documentazione che prova la correttezza versamenti;

- dal centro di assistenza multicanale dell’Agenzia.

Se il debito da avviso di liquidazione non sarà pagato entro i 30 giorni dalla notifica, sarà emesso un ruolo e notificato al contribuente la cartella esattoriale.

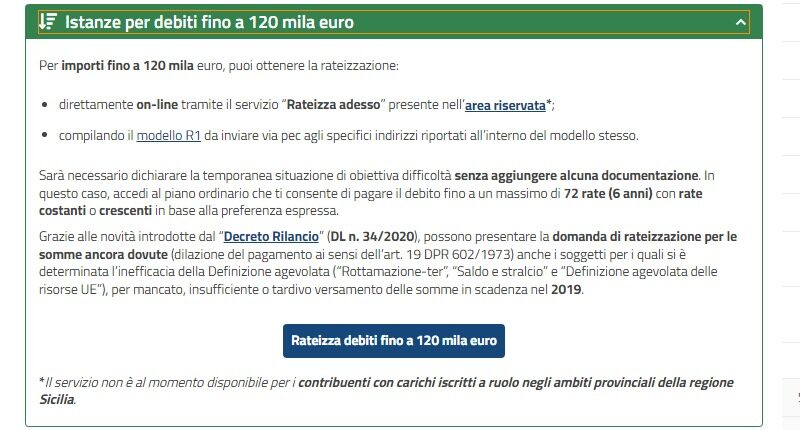

La cartella esattoriale potrà essere dilazionata fino a 72 rate presentando una specifica istanza alla agenzia della riscossione.

Come funziona la rateizzazione dei debiti

Per ripagare il debito all’Agenzia è possibile, in base all’importo dovuto, chiedere una rateizzazione e la prima rata deve essere versata entro 30 giorni dall’arrivo della comunicazione. Se il primo pagamento non avviene entro 30 giorni dal ricevimento della comunicazione, il contribuente perde il diritto alla rateizzazione.

Tale diritto si perde anche nel caso in cui non dovesse avvenire il versamento delle rate entro il termine di pagamento previsto. Attualmente le norme indicano come limite massimo di mancati pagamenti 8 rate. L’unico caso per cui non si perde il diritto alla rateizzazione è il cosiddetto lieve inadempimento, cioè:

- se non viene pagata una parte della rata, purché la cifra mancante non sia superiore al 3%, non sia superiore a 10.000 euro;

- se il ritardo della prima rata è inferiore a 7 giorni.

In caso di lieve inadempimento o di pagamento in ritardo delle rate, ad esclusione della prima, è possibile evitare l’iscrizione a ruolo attraverso il ravvedimento operoso. Il numero di rate con cui si può effettuare il versamento dipende dall’importo, come riportato di seguito.

| Importo | Numero massimo di rate |

| Fino a 5.000 euro | 6 |

| Oltre 5.000 euro | 20 |

Codice tributo 9001: pagamento con il Modello F24

Per pagare quanto dovuto all’Agenzia delle Entrate bisogna utilizzare il Modello F24 inserendo il codice tributo 9001. Il pagamento relativo alle comunicazioni derivanti dai controlli automatici deve essere effettuato entro 30 giorni dal ricevimento della prima comunicazione. In questo caso la sanzione è ridotta a 1/3 di quella ordinaria, quindi il 10% della somma dovuta invece del 30%.

Il Modello F24 può essere presentato in diverse modalità. Le istruzioni da seguire sono diverse se si decide di procedere con il Modello F24 precompilato ricevuto dall’Agenzia delle Entrate o meno. Nel primo caso il versamento può essere effettuato presso:

- le banche,

- gli uffici postali,

- gli uffici dell’Agenzia delle Entrate.

In alternativa si può effettuare il pagamento con il codice tributo 9001 mediante Modello F24 predeterminato. I titolari di Partita Iva possono effettuare il versamento solamente in modalità telematica.

Come si compila il Modello F24 con il codice 9001

Per effettuare il versamento bisogna utilizzare il Modello F24 predeterminato allegato alla comunicazione dell’Agenzia delle Entrate. Il Modello contiene il codice tributo e il codice di riferimento alla comunicazione.

La compilazione va effettuata nella sezione Erario del Modello F24. Nella colonna “Anno di riferimento” (AAAA) si inserisce l’anno del versamento.

Nella colonna “Rateazione” bisogna inserire il numero di rate e la rata di riferimento nel formato “NNRR”. Ad esempio, se si decide di suddividere il pagamento in quattro rate e si sta pagando la prima rata, il dato da inserire è 0104. Il Modello F24 precompilato contiene già tutti i dati necessari per il versamento.

Codice tributo 9001: ravvedimento operoso

Per il versamento tramite ravvedimento, il contribuente deve versare anche gli interessi e le sanzioni aggiuntive. Gli importi da inserire nel Modello vanno indicati in base ai codici tributo introdotti con la risoluzione n. 132/E del 29 dicembre 2011 dell’Agenzia delle Entrate.

Questi codici tributo sono:

- “8929”, denominato “Ravvedimento su importi rateizzati a seguito dei controlli automatizzati effettuati ai sensi degli artt. 36-bis dPR n. 600/73 e 54-bis dPR n. 633/72- art. 3-bis,c. 4bis, d.lgs. n. 462/97 – SANZIONE ”;

- “1980”, denominato “Ravvedimento su importi rateizzati a seguito dei controlli automatizzati effettuati ai sensi degli artt. 36-bis dPR n. 600/73 e 54-bis dPR n. 633/72- art. 3-bis,c. 4bis, d.lgs. n. 462/97 – INTERESSI”.

Nel caso del lieve inadempimento o di pagamento in ritardo di una rata diversa dalla prima, il contribuente può evitare l’iscrizione a ruolo del debito attraverso il ravvedimento operoso entro il termine previsto per il pagamento della rata successiva.

Codice tributo 9001 e 9002: interessi e sanzioni

I contribuenti che scelgono di pagare il debito all’Agenzia delle Entrate con rateizzazione devono aggiungere gli interessi di dilazione. Le somme relative agli interessi vengono inseriti nel Modello F24 con il codice tributo 9002.

La sanzione piena del 30%, invece che del 10%, è prevista nel caso in cui il contribuente non effettua il versamento entro 30 giorni dalla ricezione dell’avviso bonario. Di conseguenza, si inserisce il codice tributo:

- 9001: per versare il debito rilevato dalla procedura di accertamento automatico dell’Agenzia delle Entrate;

- 9002: per identificare gli interessi di dilazione previsti in caso di rateizzazione del debito fiscale.

Codice tributo 9001 – Domande frequenti

Il codice tributo 9001 deve essere versato con il Modello F24 predeterminato che si riceve in allegato alla comunicazione ricevuta dall’Agenzia delle Entrate. Il Modello contiene il codice atto, che fa riferimento alla comunicazione. Scopri qui come fare.

Con questo codice si pagano i debiti contratti verso il fisco, con sanzione piena del 30% sommata agli interessi. Tuttavia può essere evitata con il ravvedimento operoso: ecco come.

Quando si riceve l’atto di notifica dell’avviso di accertamento, e si rileva il debito verso l’erario, si compila il Modulo F24 con il codice tributo 9001, e il pagamento può essere effettuato con i servizi postali o bancari.