- Il codice tributo 3944 fa riferimento al pagamento della tassa sui rifiuti, detta TARI.

- Chiunque possieda, occupi o detenga locali o aree scoperte in grado di produrre rifiuti è tenuto a pagare la TARI.

- Per versare la tassa sui rifiuti è necessario utilizzare il modello F24 nella sezione “IMU ed altri tributi locali”.

Il codice tributo 3944 è uno dei più ricorrenti, perché fa riferimento al pagamento di una tassa che chiunque possieda o occupi un locale o aree scoperte è tenuto a pagare.

I codici tributo, proprio come il 3944, rappresentano un sistema di codici utilizzati dall’Agenzia delle Entrate per permette ai cittadini di pagare i tributi dovuti. Ogni codice tributo fa riferimento ad una specifica tassa o contributo da versare allo Stato, ai Comuni o agli enti locali.

Nello specifico, il codice tributo 3944 fa riferimento al pagamento della TARI, la tassa sui rifiuti. Si tratta di un tributo che permette ai Comuni di finanziare i costi relativi alla raccolta e allo smaltimento dei rifiuti.

In questa guida vedremo come si calcola la tassa sui rifiuti, come effettuare il versamento tramite la compilazione del modello F24 e come si effettua il ravvedimento operoso.

Indice

Codice tributo 3944: cos’è

Il codice tributo 3944 identifica il pagamento della tassa sui rifiuti, un tributo comunale che stabilisce le somme dovute al proprio Comune per la raccolta e lo smaltimento dei rifiuti urbani. A disciplinare il codice tributo 3944 è l’articolo 14 del decreto legge n. 201 del 2011, che stabilisce che:

Il tributo è dovuto da chiunque possieda, occupi o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani.

Come vedremo di seguito, per pagare la tassa sui rifiuti, i soggetti che occupano, possiedono o detengono locali o aree scoperte che producono rifiuti, devono utilizzare il modello F24 compilandolo negli appositi campi nella sezione “IMU ed altri tributi locali”.

Cos’è la TARI e perché si paga

La tassa sui rifiuti, o TARI, è il tributo previsto dal Comune e dallo Stato che permette di finanziare i costi relativi alla raccolta e allo smaltimento dei rifiuti.

Questa tassa è stata introdotta con la legge 27 dicembre 2013, n. 147 (legge di stabilità per il 2014), a partire dal 2014, e fa parte, insieme all’imposta municipale propria (IMU) e al tributo per i servizi indivisibili (TASI), dell’imposta unica comunale (IUC).

La TARI, quindi, sostituisce il tributo comunale sui rifiuti e sui servizi, noto come TARES. La tassa comprende tutti i servizi che riguardano la raccolta, il recupero, il trasporto e lo smaltimento dei rifiuti urbani e prodotti dai cittadini.

Questa tassa, tuttavia, non deve essere versata obbligatoriamente dal proprietario dell’immobile, ma può essere pagata da chi lo utilizza direttamente e, di conseguenza, produce rifiuti.

Chi paga la TARI

Come abbiamo già visto, il pagamento della tassa sui rifiuti spetta a chiunque possieda, occupi o detenga locali o aree scoperte che possano produrre rifiuti urbani e assimilati, indipendentemente dal loro utilizzo.

In genere, la tassa viene, quindi, pagata dal soggetto che utilizza l’immobile. Ne consegue che, se il proprietario pone l’immobile in locazione, a pagare il tributo sarà l’affittuario, e non il proprietario. Nel caso in cui si cambi residenza, è necessario variare anche le informazioni che riguardano questo pagamento, al Comune, indicando la nuova residenza.

Quando si paga la TARI: scadenza e rate

La scadenza del pagamento della TARI è stabilita dal Comune, ma generalmente sono previste almeno due rate a scadenza semestrale. Tuttavia, almeno una rata deve essere fissata dopo il 30 novembre di ciascun anno. I contribuenti ricevono direttamente dal Comune il modello F24, in genere già compilato di tutti i dati.

Nel modello F24 sono già inseriti i dati anagrafici dei contribuenti, il codice tributo ed il codice di riferimento del Comune, oltre all’importo da versare o il numero della rata.

Tutti i Comuni consentono il pagamento della Tassa Rifiuti a rate, ma il numero di rate viene stabilito delle singole amministrazioni comunali. Alcuni Comuni danno anche la possibilità di versare la TARI in un’unica soluzione, con la cosiddetta “rata unica”.

Codice tributo 3944: come si calcola l’importo

La TARI è una tassa che spetta a tutti i cittadini italiani che occupano o possiedono un immobile. L’ammontare della tassa si divide in due parti:

- parte fissa, calcolata in base ai metri quadrati dell’immobile;

- parte variabile, calcolata in base al numero delle persone che abitano l’immobile.

La TARI è soggetta a variazioni a seconda che si tratti di utenza domestica o non domestica. Gli altri criteri che il Comune utilizza per il calcolo della tassa sono:

- I dati catastali dell’abitazione estratti, dal Comune, dal catasto o dichiarati dall’utente;

- La posizione in cui si trova l’immobile.

In genere, come abbiamo visto, sarà il comune stesso a comunicare tutti questi dati ai cittadini attraverso il cosiddetto avviso bonario.

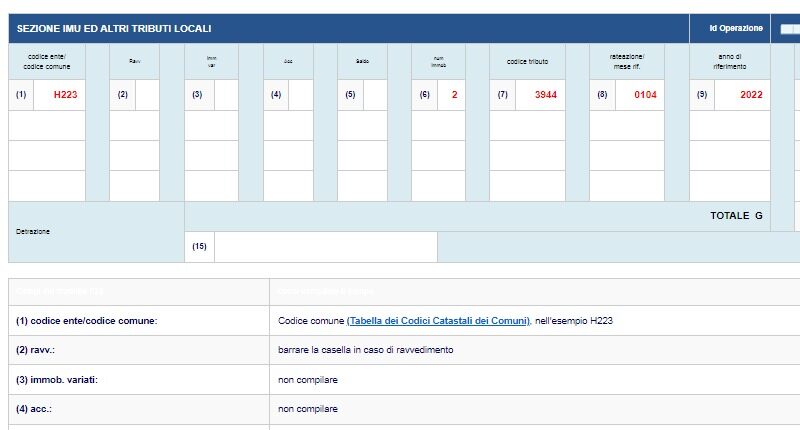

Codice tributo 3944: compilazione F24

Per procedere con il versamento della tassa sui rifiuti è necessario utilizzare il modello F24 compilandolo negli appositi campi e nella giusta sezione. La sezione da compilare, qualora il Comune non abbia consegnato al contribuente il modello precompilato, è: “IMU e altri tributi locali”.

L’importo del pagamento viene indicato dal Comune con un avviso di pagamento inviato al recapito dei contribuenti. Nella compilazione del modello, i campi a cui fare riferimento sono i seguenti:

- codice ente/codice comune: inserire il codice del comune consultabile nella tabella fornita dall’Agenzia delle Entrate;

- numero immobili: indicare il numero degli immobili per cui si paga la tassa, fino a un massimo di 3 cifre);

- codice tributo: 3944;

- rateazione/mese rif: inserire la rata che si paga (due cifre) e numero di rate prescelto (due cifre). Ad esempio, per chi decide di pagare in un’unica soluzione bisogna inserire 0101;

- anno di riferimento: l’anno d’imposta a cui si riferisce il pagamento;

- importi a debito versati: l’ammontare della tassa indicata dal Comune;

- TOTALE G: somma degli importi a debito;

- SALDO (G-H): importo del saldo da pagare.

Codice tributo 3944: esempio compilazione F24

Proponiamo di seguito un esempio di pagamento della tassa con i seguenti dati:

- importo: 1.000,00 Euro;

- anno di imposta: 2022;

- Comune competente per l’imposta: Roma;

- numero di rate prescelto: 4;

- pagamento della prima rata di: 250,00 Euro;

- numero immobili: 2.

| Informazione | Come compilare |

| codice ente/codice comune: | H501 |

| ravv.: | barrare la casella in caso di ravvedimento |

| immob. variati: | non compilare |

| acc.: | non compilare |

| saldo: | non compilare |

| numero immobili: | 2 |

| codice tributo: | 3944 |

| rateazione/mese rif: | 0104 |

| anno di riferimento: | 2022 |

| importi a debito versati: | 250,00 |

| importi a credito compensati: | non compilare |

| TOTALE G: | somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali |

| TOTALE H: | somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito |

| SALDO (G-H): | indicare il saldo (TOTALE G – TOTALE H) |

| detrazione: | non compilare |

Codice tributo 3944: ravvedimento operoso

Nel caso in cui il contribuente abbia omesso il pagamento di una rata della TARI alla scadenza prevista, oppure abbia versato un importo inferiore rispetto a quello dovuto, potrà ricorrere al ravvedimento operoso.

Stiamo parlando dell’istituto che consente al contribuente di regolarizzare spontaneamente la violazione. Nel modello F24 quindi si paga l’importo omesso oltre alle sanzioni e agli interessi maturati. Gli interessi vengono calcolati in base al tasso annuo legale per ogni giorno di ritardo.

L’ammontare della sanzione dipende dai giorni che intercorrono tra la data di scadenza e la data del versamento. Di conseguenza, dipende dai giorni di ritardo nel pagamento. I ravvedimenti operosi sono:

- ravvedimento sprint: con sanzione pari a 0,1% per ogni giorno di ritardo se il versamento avviene nei primi 14 giorni dalla violazione;

- ravvedimento breve: con sanzione pari a 1,5% se la regolarizzazione avviene tra il 15° giorno e il 30° dalla violazione;

- ravvedimento intermedio: con sanzione pari a 1,67 % se la regolarizzazione avviene tra il 30° e il 90° dalla scadenza prevista;

- ravvedimento lungo: con sanzione pari a 3,75% se la regolarizzazione avviene tra il 90° giorno e il termine di presentazione della dichiarazione TARI riferita all’anno della violazione;

- ravvedimento lunghissimo: con sanzione pari a 4,29% se il versamento viene effettuato entro il termine di presentazione della dichiarazione TARI dell’anno d’imposta successivo;

Oltre quest’ultimo termine, la sanzione sarà pari al 5%, e può arrivare al 6% se la regolarizzazione avviene dopo la constatazione della violazione.

Esempio ravvedimento operoso

Ad esempio, se la tassa scade il 30 giugno 2021, ma non è stata ancora pagata e il contribuente decide di effettuare il ravvedimento operoso l’8 ottobre 2021, la sanzione da applicare sarà del 3,75%. Il calcolo da effettuare, quindi, sarà:

- importo della tassa: 200 euro;

- sanzione: (200 euro x 3,75%) = 7,50 euro

Bisognerà, poi, aggiungere gli interessi al tasso annuo legale per ogni giorno di ritardo. La sanzione e gli interessi andranno inseriti nel modello F24 con il medesimo codice tributo previsto per la TARI. La compilazione del modello prevede quindi di inserire i dati nei seguenti campi:

- codice ente/codice Comune: il codice del Comune di riferimento;

- barrare la casella ravvedimento;

- indicare il numero della rata di riferimento del ravvedimento;

- importo da versare (TARI dovuta, sanzione, interessi).

Codice tributo 3944: compensazione

La TARI è una tassa che può essere compensata con un credito ordinario. È possibile effettuare la compensazione con un credito erariale come l’Irpef o l’IVA.

Per fare ciò, il contribuente dovrà compilare il modello F24 riportando il codice tributo 3944 e indicando l’importo a credito da compensare e quello relativo al debito TARI.

Se la differenza è a debito bisogna procedere con il pagamento, mentre se risulta a credito, il contribuente, vanterà ancora un credito.

Codice tributo 3944 – Domande frequenti

Il pagamento della TARI con il codice tributo 3944 si effettua tramite modello F24 ricevuto dal Comune. Ecco come funziona.

Per pagare la tassa sui rifiuti bisogna indicare tutti i dati indicati dal Comune nel modello F24 nella sezione “IMU ed altri tributi locali”.

La TARI è la tassa sui rifiuti ed è obbligatoria per tutti i contribuenti che possiedono, occupano o detengono locali o aree scoperte che producono rifiuti.

Buongiorno a tutti, adesso che i comuni richiedono il pagamento della TARI tramite PagoPA, come è possibile pagare utilizzando il cedito IRPEF?

Buonasera,

se il tributo da versare non passa dal modello F24 la compensazione non è possibile. Si consiglia di consultare il comune per verificare le varie possibilità.

Grazie per averci scritto