- La marca da bollo si può comprare in qualsiasi rivenditore autorizzato, per esempio una tabaccheria e viene emessa al momento dell’acquisto.

- Utilizzando il servizio @e.bollo dell’Agenzia delle Entrate si possono acquistare delle marche da bollo digitali da applicare sui propri documenti.

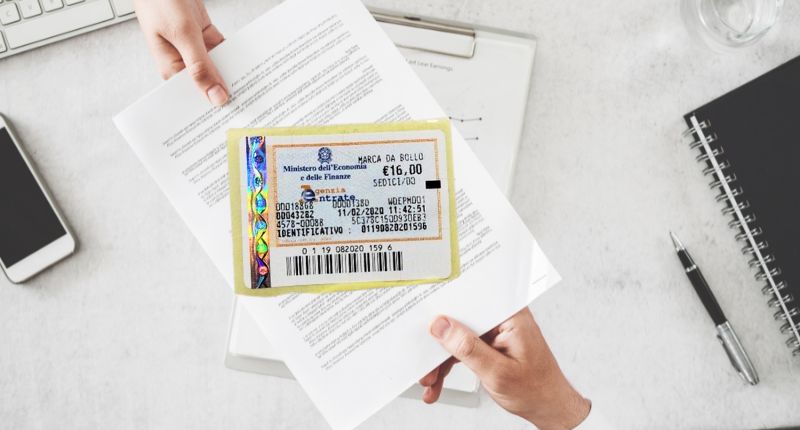

- La marca da bollo può avere importi diversi a seconda del documento sul quale viene applicata: i tagli principali sono quello da 2 euro e quello da 16 euro.

La marca da bollo è un’imposta indiretta che si applica su alcuni documenti, fatture o contratti: puoi comprare questo contrassegno presso tutti i rivenditori autorizzati, oppure online direttamente da casa o dall’ufficio.

Con l’introduzione della fatturazione elettronica, un metodo più semplice per assolvere l’imposta di bollo è quello virtuale, che prevede il pagamento trimestrale dei bolli (con F24 o con addebito diretto sul conto corrente) applicati virtualmente sulle fatture emesse.

Scopriamo in questo articolo dove comprare una marca da bollo, quando si utilizza, quali sono gli importi e le esenzioni previste.

Indice

Dove comprare una marca da bollo

I contribuenti possono comprare una marca da bollo da 2 euro o da 16 euro presso i rivenditori autorizzati: gli esempi più classici sono i tabaccai, le banche e gli uffici postali (non tutti però sono abilitati a questo servizio).

L’emissione delle marche da bollo nelle tabaccherie avviene nel momento dell’acquisto e l’importo varia in relazione all’operazione che si intende effettuare.

Infatti, nonostante i tagli più utilizzati siano quelli da due o sedici euro, esistono anche degli importi diversi da applicare, ad esempio, sulle cambiali.

Dove comprare una marca da bollo online

Un metodo comodo e veloce per assolvere l’imposta di bollo è l’acquisto di una marca da bollo digitale: per comprarla è necessario utilizzare il servizio @e.bollo dell’Agenzia delle Entrate. Il pagamento dell’importo desiderato si può addebitare direttamente sul proprio conto corrente, su una carta di debito prepagata o attraverso il sistema di pagamento PagoPa.

Per effettuare l’operazione è necessario scegliere un Prestatore di servizi di pagamento abilitato al servizio @e.bollo che abbia aderito alla convenzione di AgID e Agenzia delle Entrate: per esempio, l’Istituto di Pagamento del sistema camerale oppure Intesa Sanpaolo.

Non sempre i cittadini e le imprese possono acquistare una marca da bollo digitale, in quanto il servizio è disponibile solo attraverso i portali della PA che:

- offrono servizi di dialogo con gli utenti online per la richiesta e il rilascio dei documenti elettronici;

- aderiscono al Sistema pagoPA dell’AgID.

Merche da bollo: gli importi

Un aspetto importante da tenere in considerazione quando si comprano le marche da bollo riguarda gli importi. Esistono infatti due tipologie principali di marca da bollo:

- il taglio da 2 euro, applicato principalmente nelle fatture di importo superiore a 77,47 euro o nelle ricevute fiscali;

- il taglio da 16 euro, utile per richiedere degli atti alla Pubblica Amministrazione e per alcuni documenti societari e notarili.

Esistono poi la marca da bollo da 73,50 euro utilizzata per la richiesta del passaporto; quella da 158 euro per atti notarili, come rogiti e altri documenti importanti; e quella da 256 euro per atti e documenti di valore particolarmente elevato.

Quando si parla di marca da bollo, nella maggior parte dei casi, si fa riferimento al taglio da 16 euro, la cui normativa è contenuta nel DPR 642/72.

Marca da bollo da 16 euro: quando si applica ed esenzioni

Secondo la normativa vigente, la marca da bollo da 16 euro si applica nelle seguenti situazioni:

- quando ci sono degli atti rogati o autenticati da un notaio o da un qualsiasi pubblico ufficiale;

- in presenza di scritture private che contengono delle convenzioni, anche unilaterali;

- per richiedere il rilascio di certificati o provvedimenti amministrativi per i quali è necessario presentare delle istanze o dei ricorsi agli organi dell’amministrazione dello Stato o agli enti pubblici.

L’applicazione della marca da bollo da 16 euro prevede poi delle esenzioni limitatamente ad alcune categorie di soggetti quali:

- lo Stato e gli enti pubblici;

- le organizzazioni internazionali;

- i comuni al di sotto dei 5.000 abitanti;

- le onlus iscritte all’apposita Anagrafe;

- le associazioni di volontariato iscritte al Registro regionale del Volontariato;

- le federazioni sportive e gli enti di promozione sportiva riconosciuti dal Coni.

Marca da bollo da 2 euro: quando si applica

Per le fatture emesse, in formato cartaceo oppure elettronico, con importi superiori a 77,47 euro, dovrai assolvere all’imposta di bollo. Puoi decidere di acquistarla e applicarla al documento, oppure pagare il bollo in modo virtuale ogni trimestre.

Non è prevista l’applicazione di alcuna marca da bollo, invece, nei seguenti casi:

- per le fatture il cui importo risulti inferiore a 77,47 euro;

- per fatture relative a esportazioni di merci;

- per fatture con IVA assolta all’origine;

- per fatture relative a operazioni intracomunitarie;

- in caso di reverse charge.

Ricorda che la marca da bollo si applica anche per operazioni in campo immobiliare, giochi e scommesse, eventi culturali, attività bancarie, assicurative e finanziarie.

Marca da bollo per le fatture elettroniche

Se hai adottato la fattura elettronica e devi applicare l’imposta di bollo sugli importi superiori a 77,47 euro, puoi utilizzare la dicitura “Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del DPR 642/1972 e del DM 17/06/2014”, ricordando di pagare ogni trimestre l’F24 corrispondente.

Così facendo, per ogni fattura non dovrai acquistare una marca da bollo, ma semplicemente al termine del trimestre di riferimento dovrai pagare l’importo corrispondente al numero di fatture emesse. Le scadenze da ricordare sono elencate nella seguente tabella.

| Trimestre | Scadenza |

|---|---|

| 1° gennaio – 31 marzo | 31 maggio |

| 1° aprile – 30 giugno | 30 settembre |

| 1° luglio – 30 settembre | 30 novembre |

| 1° ottobre – 31 dicembre | 28 febbraio dell’anno successivo |

Se l’importo per il primo trimestre non supera i 5.000 euro, il versamento può essere eseguito al 30 settembre. Inoltre, se l’importo dovuto per il primo e per il secondo trimestre non è maggiore di 5.000 euro, il versamento può essere eseguito entro il 30 novembre.

Sanzioni in caso di mancato pagamento dell’imposta di bollo

Il pagamento omesso dell’imposta di bollo, o quello eseguito in ritardo, è sanzionato secondo le disposizioni del DPR 642/72. Il contribuente che non corrisponde in tutto o in parte l’imposta di bollo dovrà versare, oltre al tributo omesso, una sanzione amministrativa dal 100% al 500% dell’imposta o della maggiore imposta dovuta.

Per le fatture elettroniche, invece, il ritardo nel pagamento dell’imposta di bollo è punito con una sanzione amministrativa pari al 30% dell’imposta non pagata. Tale sanzione viene ridotta a un terzo se il pagamento viene effettuato entro 30 giorni dalla scadenza.

Laura Pellegrini

Giornalista e content editor