- Il quadro RB è una sezione della dichiarazione dei redditi che riguarda i redditi derivanti da fabbricati.

- Include l’identificazione dell’immobile, il calcolo dei redditi imponibili e delle relative imposte, nonché la possibilità di applicare la cedolare secca e detrazioni per le spese sostenute.

- Il quadro RB comprende due sezioni, ciascuna delle quali ha un’utilità specifica per identificare e dichiarare correttamente i redditi derivanti da fabbricati.

Nel momento in cui ci apprestiamo a compilare la dichiarazione dei redditi, ci troviamo spesso di fronte a una serie di formulari e quadri che possono sembrare complessi e articolati.

Uno di questi quadri è il Quadro RB, un elemento fondamentale per i contribuenti italiani che desiderano segnalare determinate informazioni relative ai loro redditi e ai loro rapporti finanziari.

Ma cos’è esattamente il Quadro RB e chi è tenuto a compilarlo? In questo articolo, forniremo una guida completa per aiutarti a comprendere l’importanza di questo quadro e a compilare correttamente le informazioni richieste.

Indice

Cos’è il quadro RB in dichiarazione dei redditi

Il quadro RB è una sezione della dichiarazione dei redditi utilizzata per dichiarare i redditi dei fabbricati. Nella dichiarazione dei redditi in Italia, è necessario compilare il quadro RB se si possiedono fabbricati situati nel territorio italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita.

Il quadro è utilizzato anche per indicare i dati necessari per usufruire delle agevolazioni previste per i contratti di locazione.

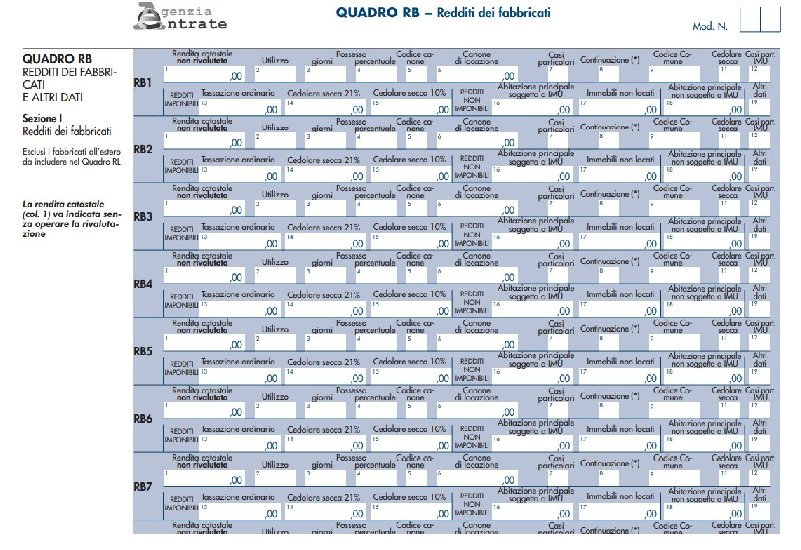

Il quadro RB è composto da due sezioni:

- la prima sezione, denominata RB1-RB11, viene utilizzata per dichiarare i redditi dei fabbricati. È necessario compilare un rigo per ogni situazione fiscale di un immobile. In questa sezione si indicano i dati come la rendita catastale, l’utilizzo dell’immobile (ad esempio, abitazione principale o locazione), il periodo di possesso e il canone di locazione;

- la seconda sezione, denominata RB12-RB14, serve per indicare i dati necessari per usufruire delle agevolazioni previste per i contratti di locazione. Questa sezione viene compilata solo se si desidera beneficiare delle agevolazioni specifiche.

Questa particolare sezione in dichiarazione dei redditi è utilizzata da diverse categorie di contribuenti, tra cui i proprietari di fabbricati, i titolari di usufrutto o altri diritti reali su fabbricati, coloro che possiedono fabbricati utilizzati in modo promiscuo (per scopi personali o professionali), e coloro che esercitano attività d’impresa per immobili non considerati relativi all’impresa.

È importante compilare correttamente il quadro per adempiere agli obblighi fiscali e dichiarare correttamente i redditi derivanti dai fabbricati di cui si è proprietari o usufruttuari.

Chi deve compilare il quadro RB

Il quadro RB della dichiarazione dei redditi deve essere compilato da coloro che possiedono fabbricati situati nel territorio italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita. Alcune delle categorie di contribuenti che devono compilare il quadro RB sono:

- proprietari di immobili: se sei il proprietario di un fabbricato, devi compilarlo per dichiarare i redditi derivanti da quel fabbricato;

- titolari di usufrutto o altri diritti reali: se sei il titolare di un usufrutto o di altri diritti reali su un fabbricato, devi compilarlo per dichiarare i redditi derivanti da tale diritto;

- possessori promiscui: se possiedi un fabbricato che viene utilizzato sia per scopi personali che professionali, devi compilarlo per dichiarare i redditi relativi a tale utilizzo;

- imprenditori immobiliari: se eserciti un’attività d’impresa che coinvolge immobili che non sono considerati relativi all’impresa stessa, devi compilarlo per dichiarare i redditi derivanti da quegli immobili.

In generale, se possiedi un immobile in Italia che genera redditi, è probabile che tu debba compilare questo quadro nella tua dichiarazione dei redditi. Tuttavia, è consigliabile consultare un commercialista o un esperto fiscale per una corretta valutazione della tua situazione specifica e per assicurarti di adempiere correttamente agli obblighi fiscali.

Come compilare il Quadro RB

Il quadro RB nella dichiarazione dei redditi viene compilato seguendo i seguenti passaggi:

- identificazione del fabbricato: indica i dati identificativi del fabbricato, come l’indirizzo, la categoria catastale e la consistenza (superficie) dell’immobile;

- redditi da fabbricati: inserisci i redditi derivanti dal fabbricato, come ad esempio gli affitti percepiti. Dovrai indicare l’importo totale dei redditi lordi, escludendo le spese deducibili. Se possiedi più fabbricati, dovrai fornire le informazioni per ciascun immobile separatamente;

- spese detraibili: in questa sezione, puoi indicare le spese che hai sostenuto per il fabbricato e che possono essere detratte dai redditi. Ad esempio, potrebbero essere inclusi costi di manutenzione, tasse comunali, interessi sui mutui, ecc. Assicurati di avere la documentazione adeguata per supportare le spese indicate;

- aliquota e imposta: a questo punto, l’aliquota fiscale applicabile viene calcolata in base ai redditi da fabbricati dichiarati. L’imposta da pagare sarà quindi calcolata moltiplicando l’aliquota per il reddito imponibile;

- cedolare secca: se hai aderito al regime della cedolare secca, dovrai compilare questa sezione con le informazioni richieste. La cedolare secca è un’opzione che consente di applicare un’aliquota fissa senza deduzioni o detrazioni.

È consigliabile consultare la documentazione ufficiale dell’Agenzia delle Entrate o rivolgersi a un commercialista per ottenere indicazioni precise e aggiornate sulle modalità di compilazione del quadro RB nella dichiarazione dei redditi.

Quadro RB, Modello Redditi PF – Domande frequenti

Il Quadro RB è una sezione della dichiarazione dei redditi che riguarda i redditi derivanti da fabbricati.

Il Quadro RB deve essere compilato da coloro che possiedono o hanno ottenuto redditi derivanti da fabbricati. Scopri come compilarlo qui.

L’IRPEF è richiesta a tutti coloro che possiedono immobili come proprietà, usufrutto o altro diritto reale, mentre il reddito dei fabbricati viene determinato considerando le rendite catastali, rivalutate del 5%, insieme all’utilizzo dell’immobile, il periodo e la percentuale di possesso.

Francesca Di Feo

Redattrice Partitaiva.it