- Il Quadro RM è una sezione essenziale della dichiarazione dei redditi in Italia, che raccoglie informazioni su redditi soggetti a tassazione separata, proventi di fonte estera e rivalutazione del valore dei terreni.

- È necessario compilare il Quadro RM se si possiedono redditi o terreni che rientrano in tali categorie, fornendo dettagli specifici su ciascuna sezione del quadro.

- Il Quadro RM richiede informazioni dettagliate su diversi tipi di reddito, imposte rimborsate, redditi da eredità e altre voci specifiche.

Il Quadro RM, acronimo di “Quadro di Riepilogo dei Redditi e delle Masse Patrimoniali”, è una sezione fondamentale della dichiarazione dei redditi delle persone fisiche in Italia, con Modello Redditi PF.

Esso raccoglie informazioni sui redditi soggetti a tassazione separata, proventi di fonte estera e rivalutazione del valore dei terreni. In questo articolo, saranno descritte le diverse categorie di redditi che devono essere dichiarate e chi è tenuto a compilare il Quadro RM con quali requisiti.

Infine, verrà fornita una panoramica su come compilare il quadro, elencando le diverse sezioni e gli aspetti specifici che devono essere indicati.

Indice

Cos’è il Quadro RM in dichiarazione dei redditi

Il Quadro RM, abbreviazione di “Quadro di Riepilogo dei Redditi e delle Masse Patrimoniali”, è una sezione della dichiarazione dei redditi delle persone fisiche in Italia. Questo quadro viene utilizzato per raccogliere informazioni specifiche sui redditi soggetti a tassazione separata e ad imposta sostitutiva, nonché sui proventi di fonte estera e sulla rivalutazione del valore dei terreni.

Nel Quadro RM devono essere indicati i redditi soggetti a tassazione separata, come definiti negli articoli 7, comma 3, 15, comma 1, lett. f) e 17 del Testo Unico delle Imposte sui Redditi (TUIR). Ciò include redditi di varia natura, quali:

- redditi di capitale da fonte estera;

- rivalutazione dei valori di terreni;

- interessi, premi e altri proventi delle obbligazioni e titoli similari senza imposta sostitutiva;

- proventi derivanti da depositi a garanzia con imposta sostitutiva al 20%.

Inoltre, il Quadro RM richiede anche la dichiarazione di redditi di capitale percepiti all’estero ai quali si applica l’articolo 18 del TUIR, nonché dei redditi di capitale di cui all’articolo 4 del Decreto Legislativo 1° aprile 1996, n. 239, che non sono stati soggetti a imposta sostitutiva.

Il quadro comprende anche informazioni sulla rivalutazione del valore dei terreni, in conformità con le disposizioni stabilite nell’articolo 67, comma 1, lett. a) e b) del TUIR. I valori dei terreni devono essere rideterminati ai sensi dell’articolo 2 del decreto-legge 24 dicembre 2002, n. 282, e successive modifiche.

Oltre ai redditi sopra menzionati, nel Quadro RM vanno indicati anche altri redditi e compensi specifici, come:

- i valori dei beni sequestrati da parte del curatore giudiziario;

- compensi da lezioni private e ripetizioni soggetti a imposta sostitutiva;

- i redditi per i quali è possibile esercitare l’opzione prevista dall’articolo 24-ter del TUIR.

Chi deve compilare il quadro RM

Il Quadro RM della dichiarazione dei redditi delle persone fisiche in Italia deve essere compilato da coloro che sono tenuti a presentare la dichiarazione dei redditi e che hanno redditi soggetti a tassazione separata, proventi di fonte estera o rivalutazione del valore dei terreni.

Se una persona ha redditi che rientrano nelle categorie soggette a tassazione separata, ad esempio redditi di lavoro autonomo occasionale o redditi da partecipazione, sarà tenuta a compilare il Quadro RM per indicare tali redditi e fornire le informazioni richieste, se non è stata applicata una imposta sostitutiva.

Analogamente, se una persona ha proventi di fonte estera che rientrano nelle disposizioni dell’articolo 18 del Testo Unico delle Imposte sui Redditi (TUIR), dovrà compilare il Quadro RM per dichiarare tali proventi.

Infine, se una persona ha terreni il cui valore deve essere rivalutato secondo le disposizioni stabilite nell’articolo 67 del TUIR, dovrà indicare tali valori nel Quadro RM.

Come si compila il Quadro RM in dichiarazione dei redditi

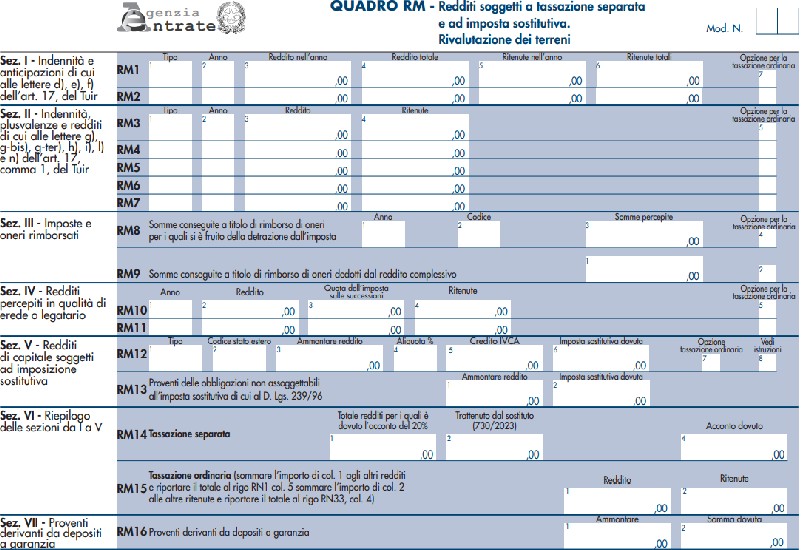

Le varie sezioni del Quadro RM coprono una vasta gamma di voci, dalle indennità e anticipazioni al reddito da partecipazioni in imprese estere, dalle imposte rimborsate ai redditi da eredità. Ogni sezione richiede al contribuente di fornire dettagli specifici sulla tipologia di reddito o imposta in questione:

- SEZIONE I – indennità e anticipazioni di cui alle lettere d), e), f) dell’art. 17 del TUIR: Il contribuente deve indicare le indennità e le anticipazioni specificate. Queste possono includere indennità di fine rapporto, anticipazioni su trattamenti previdenziali o assistenziali, e altre forme di indennità o anticipazioni simili;

- SEZIONE II – indennità, plusvalenze e redditi di cui alle lettere g), g-bis), g-ter), h), i), l) e n) dell’art. 17, comma 1, del TUIR. Qui il contribuente deve indicare gli importi delle indennità, plusvalenze e redditi che rientrano nelle categorie specificate. Queste categorie possono includere diverse forme di reddito, come plusvalenze da cessione di aziende o terreni, indennità specifiche da risarcimenti e così via;

- SEZIONE III – imposte e oneri rimborsati: il contribuente deve indicare gli importi delle imposte e degli oneri che gli sono stati rimborsati. Vanno indicate le somme conseguite a titolo di rimborso di imposte o di oneri, dedotti dal reddito complessivo o per i quali si è fruito della detrazione soggetti a qualunque restituzione;

- SEZIONE IV – redditi percepiti in qualità di erede o legatario: qui il contribuente deve indicare i redditi che ha percepito in qualità di erede o legatario di un’assegnazione ereditaria. Questi redditi possono derivare da beni, diritti o attività lasciati in eredità o in legato;

- SEZIONE V – redditi di capitale soggetti ad imposizione sostitutiva: in questa sezione, il contribuente deve indicare gli importi dei redditi di capitale da fonte estera;

- SEZIONE VI – riepilogo delle Sezioni da I a V: questa sezione richiede al contribuente di riepilogare i dati e gli importi indicati nelle Sezioni da I a V, fornendo un quadro complessivo dei redditi, delle indennità e degli importi correlati dichiarati;

- SEZIONE VII – proventi derivanti da depositi a garanzia: qui il contribuente deve indicare i proventi ottenuti da depositi a garanzia di finanziamenti percepiti nell’anno precedente;

- SEZIONE VIII – redditi derivanti da imprese estere partecipate: il contribuente deve indicare gli importi dei redditi derivanti da imprese residenti in territori a fiscalità privilegiata;

- SEZIONE IX – premi per assicurazioni sulla vita in caso di riscatto del contratto: in questa sezione, il contribuente deve indicare le detrazioni di imposta per le assicurazioni sulla vita all’anno 2000;

- SEZIONE X – rivalutazione del valore dei terreni ai sensi dell’art. 2, D.L. n. 282 del 2002 e successive modificazioni: qui il contribuente deve indicare l’importo della rivalutazione del valore dei terreni effettuata in base all’articolo 2 del Decreto Legge n. 282 del 2002 e le relative modifiche;

- SEZIONE XI – redditi e ritenute derivanti da pignoramento presso terzi: il contribuente deve indicare gli importi dei redditi derivanti da un pignoramento eseguito da terzi;

- SEZIONE XII – redditi corrisposti da soggetti non obbligati per legge alla effettuazione delle ritenute d’acconto: qui il contribuente deve indicare i redditi erogati ad esempio da un soggetto che non riveste la qualifica di sostituto d’imposta, e che sono assoggettabili a tassazione separata;

- SEZIONE XIII – art. 15, comma 11 del decreto legge n. 185/2008: in questa sezione, il contribuente deve indicare le informazioni relative all’articolo 15, comma 11 del Decreto Legge n. 185/2008, che riguarda particolari disposizioni fiscali;

- SEZIONE XIV – art. 33, del decreto legge n. 78/2010: il contribuente deve indicare le informazioni relative all’articolo 33 del Decreto Legge n. 78/2010, che riguarda l’aliquota addizionale del 10% su specifici compensi;

- SEZIONE XV – imposta sui proventi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto: qui il contribuente deve indicare i proventi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto;

- SEZIONE XVI – redditi da beni sequestrati: il contribuente deve indicare gli importi dei redditi derivanti da beni sequestrati e relative imposte;

- SEZIONE XVII – imposta sostitutiva sulle lezioni private: qui il contribuente deve indicare l’importo dell’imposta sostitutiva dovuta sulle lezioni private;

- SEZIONE XVIII – opzione per l’imposta sostitutiva prevista dall’art. 24 ter del TUIR: in questa sezione, il contribuente deve indicare se intende avvalersi dell’opzione per l’imposta sostitutiva prevista dall’articolo 24 ter del TUIR per trasferimenti nel Mezzogiorno,

- SEZIONE XIX – affrancamento quote di OICR: il contribuente deve indicare gli importi relativi all’imposta sostitutiva su cessione o rimborso delle quote di Organismi di Investimento Collettivo del Risparmio (OICR).

Quadro RM Modello Redditi PF – Domande frequenti

Il Quadro RM raccoglie informazioni sui redditi soggetti a tassazione separata, proventi di fonte estera e rivalutazione del valore dei terreni.

Il Quadro RM della dichiarazione dei redditi delle persone fisiche in Italia deve essere compilato da coloro che sono tenuti a presentare la dichiarazione dei redditi e che hanno redditi soggetti a tassazione separata, proventi di fonte estera o rivalutazione del valore dei terreni.

Il Quadro RM dispone di 19 sezioni. Scopri qui come devono essere compilate.

Francesca Di Feo

Redattrice Partitaiva.it