- Il Quadro RA del Modello Redditi PF fa riferimento ai redditi provenienti da terreni.

- Non tutti i tipi di terreni vanno dichiarati con il Modello Redditi PF, sono esclusi ad esempio i partecipanti dell’impresa familiare agricola.

- Il Quadro RA va compilato anche se non ci sono particolari variazioni nel reddito da terreni rispetto all’anno precedente.

Quando si parla di dichiarazione dei redditi, diverse fonti di reddito vanno dichiarate al fisco, attraverso il Modello Redditi PF. Sono incluse tra queste anche quelle derivate dai terreni, distinte con reddito dominicale o agrario.

Principalmente a dover compilare questo Quadro sono coloro che possiedono terreni in Italia che sono iscritti al catasto con valutazione di rendita. Sui terreni, in base alla situazione particolare, vengono applicate le imposte IMU o Irpef, e non tutti devono procedere alla compilazione del Quadro RA per i redditi da terreni.

Vediamo in questo articolo nello specifico cos’è il Quadro RA, come si compila e quali dati inserire. Ricordiamo che il Modello Redditi PF ha scadenza di presentazione nel 2023 al 30 novembre.

Indice

Cos’è il Quadro RA in dichiarazione dei redditi

Il Quadro RA fa parte del Modello Redditi PF, e la sua compilazione serve a presentare correttamente la dichiarazione dei redditi. Il reddito derivato da terreni si può distinguere in:

- reddito dominicale: è direttamente collegato alla proprietà dei beni;

- reddito agrario: si determina dallo svolgimento di una specifica attività agricola sui terreni.

Il proprietario e il soggetto che svolge l’attività agricola non sempre sono la stessa persona, per cui possono essere coinvolti diversi soggetti.

Il Quadro RA va compilato in tutti i casi, anche se il reddito non ha subito particolari modifiche rispetto agli anni precedenti. Il soggetto proprietario di un terreno, o che ha un altro diritto su di esso, guadagna un reddito dominicale e agrario se svolge su di esso anche l’attività agraria.

Altrimenti, se l’attività è affidata ad un’altra persona, al proprietario va il reddito dominicale, mentre il reddito agrario va a chi svolge effettivamente l’attività agricola. In entrambi i casi è necessario dichiarare al fisco questi guadagni, per non incorrere in sanzioni.

Chi deve compilare il Quadro RA

A compilare il Quadro RA della dichiarazione dei redditi sono i seguenti soggetti:

- chi ha un diritto di proprietà, enfiteusi, usufrutto o altro diritto reale su terreni in Italia iscritti al catasto con attribuzione di rendita;

- affittuario che svolge attività agricola in fondi in affitto, e associati se la conduzione è associata;

- titolare di impresa agricola individuale, anche come impresa familiare, o coniugale non gestita in forma di società. In alcuni casi va compilata solo la colonna relativa al reddito agrario, se questi soggetti non sono proprietari dei terreni.

Non devono compilare invece il Quadro RA i partecipanti dell’impresa familiare agricola, il coniuge nell’azienda coniugale, soci di società semplice, in nome collettivo o in accomandita semplice, o società di fatto, perché in questi casi si deve compilare il Quadro RH.

Non vanno inseriti dati sui terreni all’estero o dati in affitto per utilizzi non agricoli, perché vanno indicati in altri Quadri appositi, in quanto redditi diversi.

Esenzioni dalla dichiarazione

Non devono essere inseriti nel Quadro RA i terreni per cui non viene prodotto reddito agrario o dominicale, ovvero:

- terreni che costituiscono pertinenze di fabbricati urbani, come giardini e cortili;

- terreni che vengono usati come beni strumentali per attività commerciali;

- terreni relativi a parchi e giardini aperti al pubblico riconosciuti come beni di pubblico interesse, purché il proprietario non abbia ottenuto una rendita da essi durante l’anno di imposta.

Come compilare il Quadro RA

Il Quadro va compilato ogni volta che sussiste una rendita derivata dai terreni, anche se questi redditi non sono cambiati dall’anno precedente. Se sono avvenute variazioni sul terreno, ad esempio che riguardano la quota in possesso, queste vanno indicate su diverse righe della dichiarazione.

Se vanno indicati più di 22 terreni, si deve procedere alla compilazione di un Quadro ulteriore. In questo quadro vanno indicate anche le attività produttive di reddito agrario come:

- produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali, fino alla soglia di 2.400.000 kWh all’anno;

- produzione e cessione di energia elettrica da fondi fotovoltaiche, fino alla soglia di 260.000 kWh all’anno;

- carburanti derivati da produzioni vegetali dal fondo e prodotti chimici che derivano da prodotti agricoli.

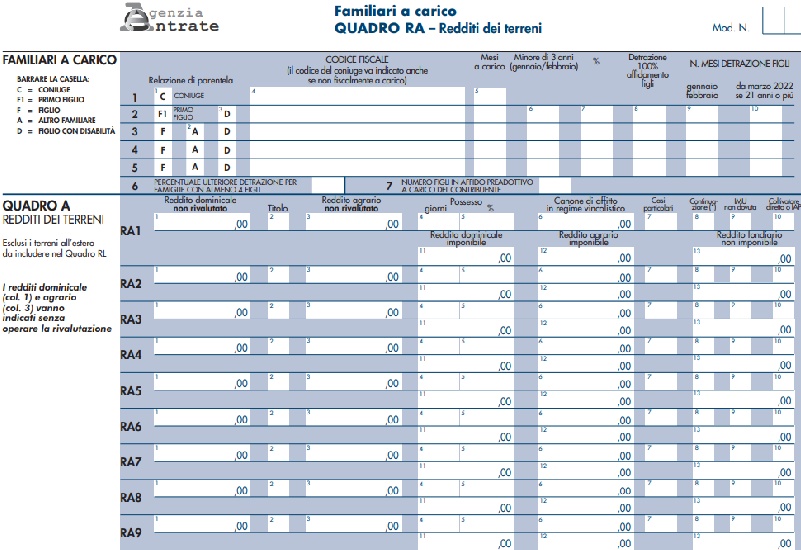

Colonne del Quadro RA

Vediamo qui di seguito una rapida panoramica della compilazione delle colonne del Quadro RA:

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Reddito dominicale risultante dagli atti catastali |

| Colonna 2 | Codice relativo al proprietario |

| Colonna 3 | Reddito agrario risultante dagli atti catastali |

| Colonna 4 | Periodo di possesso |

| Colonna 5 | Percentuale di possesso |

| Colonna 6 | Canone di affitto |

| Colonna 7 | Riservata a casi particolari |

| Colonna 8 | Casi di continuazione dello stesso terreno |

| Colonna 9 | Casi di IMU non dovuta |

| Colonna 10 | Indicare il coltivatore diretto o IAP |

| Colonna 11 | Reddito dominicale imponibile |

| Colonna 12 | Reddito agrario imponibile |

| Colonna 13 | Reddito fondiario non imponibile |

Quadro RA – Domande frequenti

Questo Quadro all’interno del Modello Redditi PF va compilato con le informazioni sulle rendite derivate dai terreni: ecco come procedere.

Il Quadro RA va compilato inserendo i dati sul proprietario del terreno, sulle rendite da esso generate, ovvero di reddito agrario o dominicale, e tutte le informazioni utili a fini fiscali.

Vanno indicati i terreni da cui deriva una qualsiasi rendita, in base alle specifiche indicate dall’Agenzia delle Entrate.

Valeria Oggero

Giornalista